События на российском рынке приковывают к себе все внимание. Тем временем в США и на американском фондовом рынке начинаются события, которых многие ожидали.

Год сбывшихся предсказаний

В феврале-марте этого года, когда доллар "улетел" на 120 рублей (а фактически 150), нашлись люди "из прошлого", кто писал:

Автор, вы ошибаетесь во всем! Еще в 2020 году вы писали, что доллар будет по 65. И где он теперь?

Теперь доллар по 65.

В моменте было снижение до 65,35 рублей за доллар на Московской бирже.

Ситуация, на мой взгляд, крайне комичная, а отчасти ироничная. Но оценить иронию смогут лишь те, кто не разучился самостоятельно проводить анализ.

Суть в том, что в 2020 я писал про доллар по 65 в контексте той ситуации, что была - с учетом объемов экспорта и стоимости энергоносителей, исходя из действовавшего тогда балансового правила (выкуп ЦБ валюты в ЗВР). На тот момент 65 рублей за доллар - это было "золотое сечение", экономически и финансово обоснованный уровень стоимости валюты.

И будь я пропагандистом, сказал бы, что "Я же говорил. И кто из нас оказался прав?"

Но правда в том, что ситуация уже тогда начала меняться - пандемия, локдауны, разрушение цепочек поставок и т.д.

А потому, если быть честным в первую очередь перед самим собой - мой прогноз сбылся, но это скорее случайность, ведь мой прогноз не имел ничего общего с тем, что мы имеем сейчас.

И делая отсылку к заголовку этой части заметки - в этом году многие предсказания сбылись.

К примеру, те, кто говорил, что "фондовый рынок - это казино", оказались правы, ведь сейчас многие компании, которые перестали публиковать финансовую отчетность, мы можем покупать лишь в форме лотерейных билетов. Мы не знаем, уже сейчас не знаем, какова справедливая стоимость этих компаний, а стало быть и то, сколько должны стоить акции. Не казино? Казино. Хотя, справедливости ради, не все компании отказались от публикации отчетности.

Далее. Верным оказалось предсказание относительно дивидендов, что они планируются слишком жирные, а потому их как минимум порежут, как максимум откажутся выплачивать. Сбылось? Сбылось. Хотя, опять же, некоторые продолжают платить.

Затем, геополитические риски российского рынка наконец реализовались в полной мере. А вместе с ними возникли проблемы с зарубежными активами у подсанкционных брокеров, о чем, писали псевдопатриоты и те, для кого фондовый рынок был воплощением казино еще до 2022 года.

Иными словами, в этом году реализовалась большая часть предсказаний. И ирония в том, что предсказания эти в большинстве своем были основаны на страхах и предрассудках, а не на фактах, а реализовались они именно сейчас, с появлением уже конкретных фактов.

Но вернемся к доллару и рынку США.

Если честно, я не понимаю как при дисконте на российскую нефть в 40$, прогнозируемом к концу года дефиците бюджета и долларе по 65 чувствуют себя российские экспортеры. Себестоимость производства значительно ниже, на уровне 20-40$ (а продажа по 69-70$), но бюджет сейчас недополучает львиную долю того, что мог бы получать.

То есть экономически нецелесообразно держать рубль таким крепким и, опять же, все финансисты об этом говорят. По-крайней мере ему нужно быть в диапазоне 75-80 за доллар минимум.

Но тут Йеллен высказалась, мол, "США готовы реагировать на попытки других стран девальвировать доллар".

Интересно, конечно, как они могут реагировать. Задача выглядит невыполнимой. Но мы понимаем, что имеется в виду под "другими странами". И я не удивлюсь, если за всем этим стоит политика - как сигнал "дружественным" странам и борьба с гегемоном.

Так что прогнозировать что либо сейчас бесполезно - как будет нужно, так и будет. Но учитывая общую перепроданность в валютной паре, первые решения ЦБ о смягчении требований к "хождению" валюты в стране (как сигнал к тому, что данный курс не слишком интересен государству) и в целом хороший уровень для покупки - я сам выкупаю доллары лесенкой.

Но делаю это под определенную цель - чтобы потом закупиться акциями иностранных компаний, номинированных в долларах.

Рынок США

4 мая прошло очередное заседание ФРС, на котором повысили ключевую ставку сразу на 0,5 п.п., до диапазона 0,75-1%. Прозвучала готовность на следующем заседании повысить ставку также на 0,5.

Кроме этого, было объявлено, что с 1 июня ФРС начнет продавать с баланса ипотечные и казначейские облигации в размере 17,5 и 30 миллиардов $ в месяц соответственно, а дальше ежемесячно увеличивать эту сумму. И будет заниматься этим до тех пор, пока не решит, что "остатки резервов находятся на достаточном уровне".

Тут стоит отметить, что баланс ФРС на данный момент - это 8,9 триллионов $. Что это за "достаточный уровень"?

В целом, сигнал со стороны ФРС был вполне позитивен - регулятор сделал то, что от него ожидали, попутно подсластив ситуацию тем, что все под контролем.

Уже прежде я писал, что даже ожидаемая к концу года ставка в 2,5-3% не способна остановить инфляцию, поскольку причина инфляции в США хоть и носит финансовый характер ("напечатанные" с 2020 года 25% всех долларов), уже давно обусловлена сломанными цепочками поставок и ростом цен на сырьевые товары.

Deutsche Bank накануне перед заседанием высказал мысль, что ФРС придется поднимать ставку до 5-6%, чтобы обуздать инфляцию. Возможно, инфляцию это остановит, но экономика США пережить это не сможет (из-за роста обеспечения долговых обязательств).

В общем, ФРС и Джером Пауэлл сделали и сказали то, что от них ожидали. Так что в моменте мы увидели отскок в большинстве индексов.

Удивительнее всего было слышать, что Пауэлл не ожидает рецессии в стране и прогнозирует уверенный рост американской экономики в текущем году.

Удивительно, так как многие крупные компании прекратили увеличивать заработную плату и/или сократили количество работников, инфляция на максимуме, цены на газ и бензин на максимуме, процент по ипотеке и цены на жилье на максимуме, и можно еще долго перечислять все то, что отражает основную проблему - падение потребления в экономике, которая основана на потреблении.

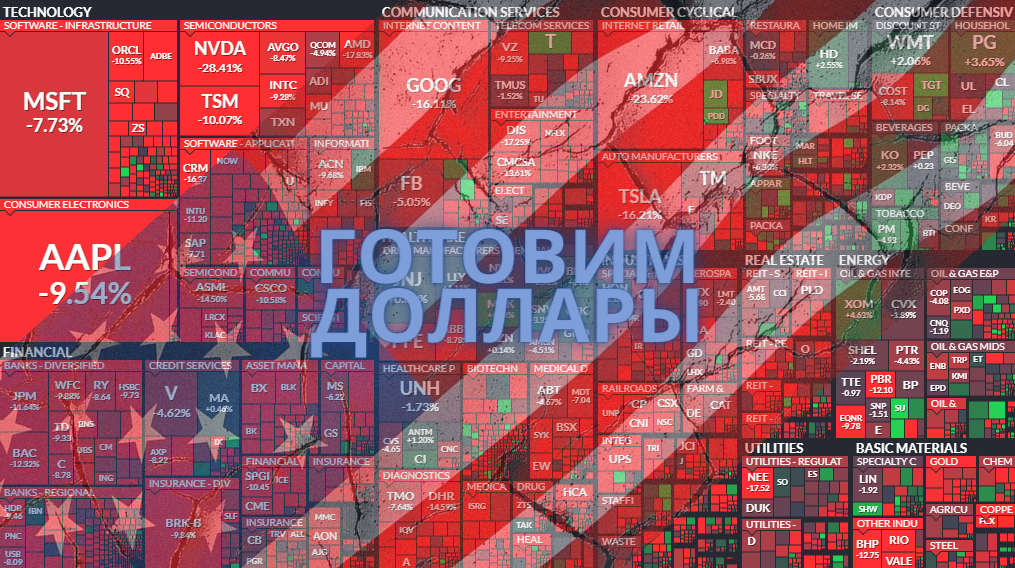

Далее я хочу сделать отсылку к зарубежным аналитикам.

Диаграмма ниже наглядно отражает размер и рост баланса ФРС и флагманский индекс S&P 500:

По данным Bank of America основные покупки на фондовом рынке сейчас совершают институциональные участники, а не частные инвесторы:

Наконец, наибольшую просадку в S&P 500 и Nasdaq обеспечили те самые крупнейшие технологические компании, которые до сих пор тащили рынок вверх:

Пользуясь случаем и пресекая новые комментарии подобного рода:

Перечитайте мои статьи годовалой давности - там очень много сказано про то, что M(F)AANG - это более трети веса капитализации в основных индексах, и что когда они начнут снижаться, будет существенная коррекция.

Наконец, аналитики и сами компании массово снижают прогнозы по будущим показателям на этот год и, скорее всего, так и будет.

В итоге, на данный момент пока все выглядит не плохо. Но большую опасность представляет не столько ключевая ставка и ее повышение, сколько расчистка баланса ФРС, то есть изъятие ликвидности с рынка и финансового сектора. А ликвидность, напомню, основной драйвер роста или как вы это называете - мыльный раствор в пузыре.

Два сценария

Мне кажется, что какие-то сильные движения на западном рынке мы увидим в августе-сентябре. Раньше - вряд ли, поскольку ликвидность пока еще остается в рынке.

Перед этим, лично у меня есть два сценария.

Сценарий первый неизменен - это вынос на уровень не ниже 4,900-5,000 пунктов по S&P 500 на каких-то позитивных новостях.

Сценарий второй - продолжение динамики на графике с возможным уходом чуть ниже поддержки.

Зная об аллергии российских "инвесторов" к таким прогнозам и крайней непереносимости двойственности будущего (нет, ты мне конкретно скажи) отмечу, что для меня эти сценарии означают следующее:

В случае реализации первого сценария я, скорее всего, выйду из всех иностранных активов, поскольку падение потом будет очень резким и сильным. В случае второго сценария, не стану что либо менять в своем портфеле - останусь в тех активах, что уже есть (портфель показывал неделю-полторы назад).

Сильные провалы, свидетелями которого, к примеру, мы были на российском рынке, происходят на отсутствии ликвидности (много продавцов, нет покупателей) и при массовых закрытиях маржин-колов.

До какого уровня будет падать S&P 500 и Nasdaq сказать сложно - прогнозы разные, в основном от 3,500 (Morgan) до 3,800 (BofA) по S&P.

Но мы можем заранее спрогнозировать наиболее очевидный сценарий будущего после обвала - это новая программа QE.

То есть я ожидаю, что ФРС сейчас будет быстрыми темпами увеличивать ключевую ставку и сокращать баланс, чтобы к следующему обвалу иметь в своем распоряжении наиболее сильный рычаг - возможность снижать ставку и снова проводить политику количественного смягчения.

Иного инструмента у ФРС просто нет, а фондовый рынок, кто бы что ни говорил - крайне важная составляющая экономики США (напомню, на него завязаны пенсии населения).

Поэтому независимо от сценария на ближайшее время, лично я накапливаю подешевевшие в России доллары и буду ждать либо финального выноса наверх, либо смены риторики со стороны ФРС.

Напоследок, был вопрос, почему я полностью не вышел из акций США, если сам ожидаю рецессию и падение фондового рынка.

Тут есть две причины: первая - это все тот же возможный вынос; вторая - компании, которые я держу в портфеле, платят хорошие дивиденды, проводят байбеки и в целом будут чувствовать себя лучше рынка.

Более того, по этим бумагам у меня есть небольшой запас прочности - они все в плюсе (кроме AT&T) и выравнивают портфель, учитывая просадки во многих российских эмитентах.

Сильнее всего проседают те самые акции роста, в которые были заложены слишком оптимистичные ожидания будущих потоков, и акции с высокой волатильностью.

И на данный момент про эти акции можно сказать "недопадали". К примеру, ту же Nvidia я ожидаю увидеть на 27-37% ниже нынешней цены.

Последняя покупка

Недавно я откупил назад долю в бразильской Vale - втором после НорНикеля добытчике/производителе никеля и других металлов.

Компания значительно сократила чистый долг. При этом около недели назад была объявлена новая программа обратного выкупа акций на 10% от капитала.

Байбек, скорее всего, будет растянут во времени, но вполне может поддержать котировки акций.

Выручка ежегодно растет. Учитывая, что бизнес компании цикличен - это говорит о грамотном управлении.

При этом компания прибыльная и выплачивает дивиденды. По итогу 2021 выплатила около 17,5% в долларах, что является сверхвысоким показателем.

Наконец, на данный момент рыночная стоимость бизнеса оценивается в 4,5 годовых прибылей и 1,9 годовых выручек, то есть недорого по рыночным меркам и совсем недорого по историческим показателям оценки.

Кстати, Чистый долг/Ebitda - 0,05. То есть чистого долга почти и нет.

Из последних позитивных новостей - Tesla будет покупать никель у Vale. Так что действительно получается альтернатива в качестве диверсификации к НорНикелю.

По данным Blackterminal бумаги недооценены на 637%, что в целом является завышенной оценкой. Но при удачном стечении обстоятельств и на горизонте в несколько лет - потенциал роста в несколько иксов тут действительно имеется.

Впрочем, я все же отмечу, что эта компания бразильская, а значит присутствуют страновые риски. И компания циклическая, а в ближайшее время рынок ресурсов с большой вероятностью будет остывать.

Тут стоит добавить, что, возвращаясь примерно к середине заметки, у ФРС не будет иного выхода, кроме как начать новую программу QE, когда рынок уйдет в пике. Снижение товарно-сырьевых активов остудит инфляцию на какое-то время, но новая денежная эмиссия приведет ко второй волне роста. Так что вероятное (допускаемое, но не обязательное) и временное снижение прибыли в Vale можно спокойно пересидеть.

Вроде, рассказал все, что хотел.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #фондовый рынок #биржа #фондовый рынок сша #инвестиционный портфель