Это канал будет интересен трейдерам и инвесторам.

Есть Телеграм \ Есть YouTube \ 👈Подпишись.

___________________________________________________________________________

Катастрофа

Катастрофа - сильное, но подходящее слово, которое идеально подходит к состоянию денежно-кредитной политики США.

ИТОГИ:

A) Когда случился COVID-19, ФРС снизил ставку по федеральным фондам до 0,25 б.п. и увеличил общие резервы депозитных учреждений на 63% в 2020 и 2021 годах.

На выходе, экономика США получила беспрецедентный рост, который был достигнут за счет увеличения общего объема казначейских и других ценных бумаг США, находящихся в открытом обращении.

Казначейских ценных бумаг в обращении с 4,5 трлн долларов, увеличились до 6,4 трлн долларов, показав рост в 70%.

Следовательно, депозитная составляющая денежной массы М2 коммерческих банков (на которую приходится около 78%) выросла на рекордные 20,5% за последние два года. Этот факт свидетельствует о масштабной денежно-кредитной и фискальной политики, профинансированной за счет денежной щедрости ФРС.

В условиях беспрецедентного сбоя в цепочках поставках, и создания денег, это создало огромный дисбаланс между спросом и предложением товаров.

ФРС намеренно это делали, они знали к чему это приведет.

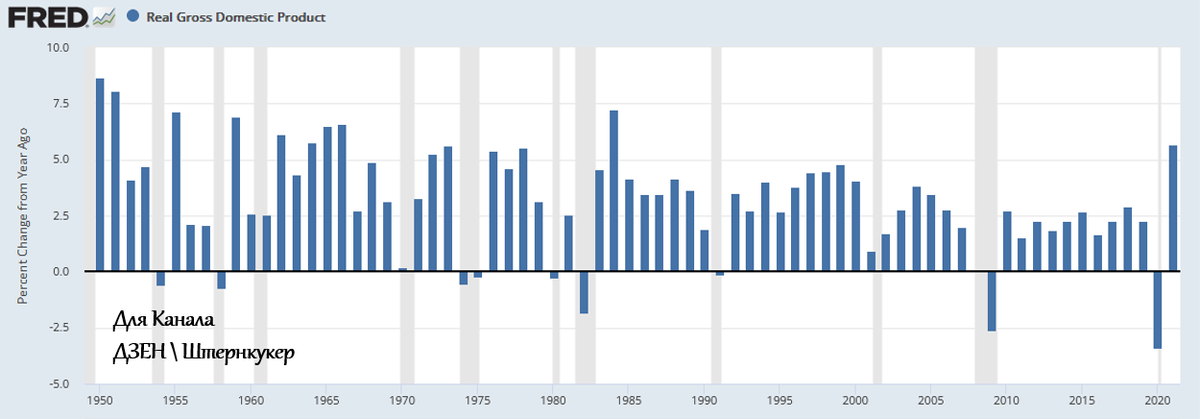

B) В Результате описанных действий выше, эти скоординированные действия увеличили реальный ВВП на 5,67% в 2021 году, что является лучшим ростом с 1984 года.

Поскольку кривая совокупного спроса смещается наружу, а кривая совокупного предложения смещается внутрь, общий уровень инфляции ИПЦ подскочил с 2,3% до 8,5% в течение 12 месяцев, что стало самым быстрым ростом, за сорок лет.

Влияние инфляции на занятость.

За последние двенадцать месяцев уровень жизни большинства американцев существенно снизился. В последнем доступном изменении за двенадцать месяцев заработная плата 116,2 миллиона американских работников с поправкой на инфляцию снизилась на 3,7%, что стало самым большим падением с 1980 года. (график ниже)

Одно, это компенсируется ростом создания рабочих мест, так как за последнее 12 месяцев в экономике создалось 6,5 миллиона новых рабочих мест.

Кроме того, наемные работники понесли большие потери, чем почасовые работники.(график ниже)

Инфляционный ущерб для 70 миллионов американцев, вышедших на пенсию, не поддается точному подсчету. Те, на кого распространяется социальное обеспечение, получили 5,9%-ную поправку на прожиточный минимум (COLA), однако большинство частных пенсионеров не имеют COLA.

Приблизительная оценка состоит в том, что реальный доход примерно 50 миллионов или более пенсионеров был серьезно подорван высоким уровнем инфляции за сорок лет.

Дисбаланс между теми, кто выиграл, и теми, кто пострадал от денежно-кредитной и фискальной политики, проводимой в течение последних двух лет, совершенно очевиден. Уровень инфляции в 8,5% резко снизил уровень жизни более 170 миллионов человек. Когда это обстоятельство сравнивается с достижением денежно-кредитными и налоговыми властями цели снизить уровень безработицы с рекордного уровня рецессии в 14,7% в апреле 2020 года до 3,6% сегодня, ошибочность двойных мандатов становится совершенно очевидной.

Снижение уровня безработицы отразилось на создании 20,4 миллиона новых рабочих мест.

Ответь те себе, справедливы ли действия ФРС, чтобы помочь 20 миллионам человек получить рабочие места, за счет причинения непоправимого вреда 180 миллионам Американцам?

Мандат ФРС

Величайшие ученики ФРС, такие, как Милтон Фридман и Алан Мельцер, а также бывший председатель ФРС Пол Волкер не удивились бы тому, что ФРС загнала себя и экономику в огромную дыру, пытаясь сбалансировать конкурирующие мандаты Конгресса.

Джон Тейлор и Джон Кокрейн, оба профессора Стэнфорда и известные эксперты в области денежно-кредитной политики, предвидели, в какое невыносимое положение ФРС поставила себя летом 2021 года, не решив проблему очевидного всплеска инфляции.

В соответствии с Законом о реформе Федеральной резервной системы 1977 года ФРС расширила свою роль до

- Максимальная занятость.

- Стабильные цены.

- Умеренные долгосрочные процентные ставки.

По иронии судьбы, эти цели стали известны как “двойной мандат” ФРС.

Ошибочный двойной мандат это "инфляция и безработица" проистекает из основного факта, что не существует стабильного компромисса между повышением заработной платы и уровнем безработицы. Что еще хуже, на практике ФРС позволила двойному мандату превратиться в единый мандат, сосредоточенный на кривой Филлипса. Закон 1977 года не определяет природу компромисса между уровнем безработицы и уровнем инфляции, а также не говорит, как ФРС должна действовать, если мандаты расходятся с точки зрения политического подхода (как и Закон Хамфри Хокинса 1978 года о полной занятости). Два соображения указывают на то, что влияние кривой Филлипса давно должно было прекратиться: (1) критические теоретические аргументы великих теоретиков денежно-кредитной политики и (2) эмпирические данные.

Эмпирические данные

Существенные эмпирические данные подтверждают эту теорию. График ниже представляет собой точечную диаграмму годового процентного изменения реальной средней почасовой заработной платы по сравнению с уровнем безработицы, используя ежемесячные данные с 1965 по февраль этого года. Как видно из графика, в результате получается практически ровная горизонтальная линия, ничего похожего на кривую компромисса с отрицательным наклоном.

Политические ограничения

Монетарные ограничения привели к рецессиям во всех, кроме 10% случаев, с момента основания ФРС в 1913 году. Несмотря на редкость, достижение мягкой посадки или даже умеренной рецессии может оказаться пустой победой.

В 1966 году ФРС под руководством председателя Чесни Мартина вызвала кредитный кризис, пытаясь сдержать инфляцию, вызванную войной во Вьетнаме.

Эта рецессия была чрезвычайно умеренной, но привела к банкротству крупнейшего эмитента коммерческих бумаг (Penn Central Railroad), что привело к крупному финансовому кризису в мае 1970 года.

Столкнувшись с президентскими выборами в 1972 году, администрация Никсона одновременно закрыла золотое окно, организовала массовую девальвацию доллара и ввела контроль над заработной платой и ценами, чтобы сдерживать инфляцию, в то время как ФРС Бернса ускорила рост денежной массы в то время, когда скорость обращения денег была стабильной.

В 1972 году экономический рост был быстрым, и инфляция была сдержана, но когда в 1973 году был отменен контроль над заработной платой и ценами, инфляция быстро выросла, и ФРС Бернса была вынуждена принять гораздо более ограничительные условия, чем это было в 1966 и 1969 годах.

В 1973-75 годах последовал очень глубокий экономический спад. Инфляция, вызванная войной во Вьетнаме/Никсоном, была разрешена только после трех лет жестких монетарных ограничений.

Как показывают эти исторические примеры, неспособность сдержать инфляцию может привести к улучшению краткосрочных экономических показателей, но к ужасным долгосрочным потерям.

Сдерживающие факторы роста\ главное

Значительный долг и демографические проблемы остаются существенным сдерживающим фактором для экономического роста США.

Эта проблема усугубляется ухудшением экономических условий во всем мире.

Научные исследования показывают, что массовый рост государственных расходов за последние два года привел к тому, что его мультипликатор углубился на отрицательную территорию, что привидет к серьезному финансовому кризису в 2022 и 2023 годах, поскольку дефицит уменьшится с более чем 3 трлн долларов до чуть менее 1 трлн долларов, по данным Бюджетного управления Конгресса.

Я считаю, что кризис может начатся уже в 2022 году.

Модели отслеживания в настоящее время оценивают, что реальный экономический рост является слегка положительным, указывая на то, что ФРС будет ужесточать меры в условиях уже разворачивающегося замедления.

Таким образом, выбор для ФРС заключается в том, согласятся ли они с еще более выраженной экономической слабостью, (намеренно создавая замедление) чтобы привести инфляцию к своим целевым диапазнам?

Учитывая исторический рекорд дисбаланса, когда миллионы людей страдают либо от более высокой инфляции, либо от более высокой безработицы, у ФРС нет другого выбора, кроме как позволить уровню безработицы расти. Более высокая безработица, хотя и вредна для некоторых, она принесет пользу еще многим миллионам людей, так как это будет сдержвать инфляцию.

Это действие смогут изменить тенденцию к ускорению инфляции, наблюдавшуюся в прошлом в 2021 году.

Восстановление реальной заработной платы и роста заработной платы, в свою очередь, восстановило бы позитивную динамику.

Рынок облигаций

Спец операция на Украине быстро подняла доходность 10 летних облигаций США на 50 базисных пунктов, подняв ее почти на один полный пункт выше уровня с 1,9%. до 2,4%

На этом текущем уровне долгосрочный рынок казначейских облигаций имеет ценность, учитывая надвигающиеся кризисные условия, которые всегда снижали инфляцию и процентные ставки. Экономические данные, свидетельствующие о предстоящем отрицательном росте, включают следующие факторы:

1) самое большое двенадцатимесячное снижение реального недельного дохода на 3,3% с начала этой серии в 2000 году, которая охватывает 72 миллиона человек.

2) Реальный располагаемый доход на душу населения в настоящее время на 1,8% ниже уровня годичной давности и падает уже семь месяцев подряд.

3) Сводный индекс опроса малого бизнеса NFIB в марте упал до 93,2, что является самым низким показателем с апреля 2020 года.

4) Чувствительные к процентным ставкам секторы, такие как жилье и автомобили, уже снижаются.

5) Запасы быстро растут и будут расти и дальше, если любое ослабление спроса приведет к сокращению производства.

6) Налогово-бюджетная политика станет ограничительной в 2022 году, и есть лишь намек на раннее сдерживание политики ФРС, поскольку общие резервы сократились на 425 миллиардов долларов с декабря, а основной компонент M2, другие депозиты, подлежащие проверке, показали рост всего на 3,7% за последние три месяца.

Выводы: Эти и многие другие предвестники рецессии создают благоприятную среду для инвесторов в долгосрочные облигации. Однако, если Федеральная резервная система прекратит свои усилия по сдерживанию инфляции до того, как она будет полностью сдержана, инвесторам в облигации следует быть осторожными.

_______________________________________________________

Это канал будет интересен трейдерам и инвесторам.

Есть Телеграм \ Есть YouTube \ 👈Подпишись.

__________________

Брокер которые обслуживает РФ Трейдеров на МТ4, МТ5

Начать сейчас для Профессионалов.👈клик

Перенесите открытые позиции👈клик

Копируйте сделки успешных трейдеров👈клик

После регистрации, вы может получить бесплатный Демо счет.