Прошла торговая неделя (60 по счету), а значит пришло время отчитаться об итогах эксперимента "Копим капитал". Суть эксперимента: с начального капитала в 1 000 000 ₽, откладывая по 10 000 ₽ в неделю, через 10 лет получать с помощью дивидендов среднюю зарплату по моему региону (по данным Росстата). Если хотите более подробно ознакомиться с сутью эксперимента, рекомендую прочитать вступительную статью Эксперимент "Копим капитал".

По правилам хочу напомнить читателям следующую информацию

Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности. В данном эксперименте Я лишь описываю свои мысли и стратегию.

Отчет за 60 неделю

Закончились очередные 10 недель эксперимента и по традиции подвожу предварительные итоги данного промежутка времени. Каждые две недели года отдыхаю от инвестиций и 51-60 недели эксперимента выпали на 31 Января- 10 Апреля 2022 года. Данные недели были самыми значимыми на события за всю мою "карьеру" инвестора, пришлось на время отказаться от инвестиций в акции иностранных компаний, рост курса $ c 80 ₽ до 120 ₽ и падение обратно на 80 ₽, создание на время виртуального и реального портфеля, неопределенность в инвестициях и планах на будущее. Не отказываюсь от инвестиций в иностранные компании, но на данный момент "держать" деньги в иностранных акциях рискованно и поэтому продал все, которые можно было продать.

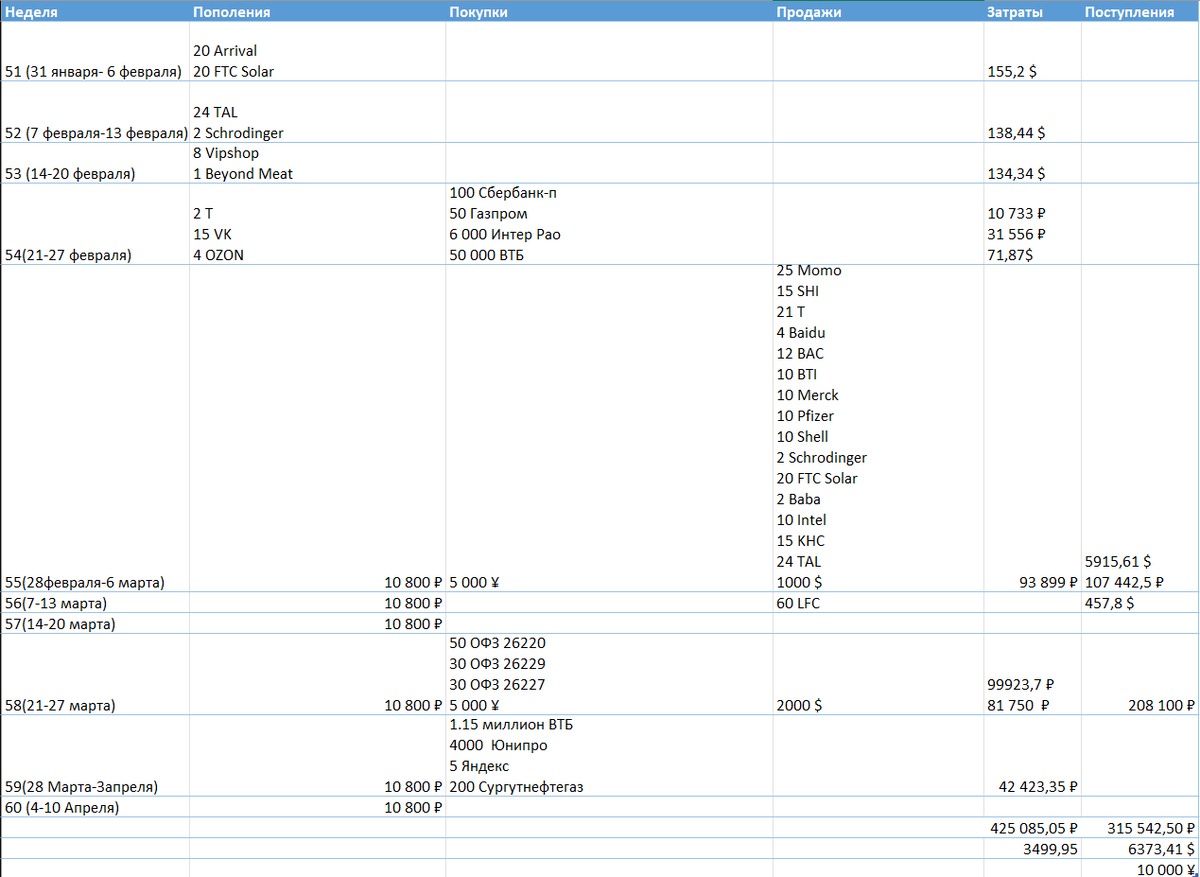

Покупки/продажи с 51 по 60 неделю зафиксировал в отдельной таблице

К сожалению часть активов была в ВТБ, который попал под санкции и мои активы перенесли в Россельхозбанк, открыл в данном банке брокерский счет, но доступа к активам на данный момент нет, предположительно 24 Апреля появится доступ, но опять же продать акции иностранных компаний не получится. Дивиденды после 24 Февраля не приходят и не понятно когда поступят на счета.

Инвестировать начал в 2015 году и пропустил кризис 2014 года, в 2020 году полноценно застал "короновирусный кризис" и часть активов была куплена по отличным ценам, на данный момент многие акций российских компаний торгуются ещё дешевле и данный "кризис" возможность для многих увеличить свой капитал кратно.

Немного напрягают различные ограничения и санкции которых никогда не встречал и таких ограничений не было даже после событий 2014 года. По прежнему жду доступа к азиатским биржах, чтобы купить там акции китайских компаний и снизить риски заморозки данных активов. Для этих целей приобрел 10 000 ¥, они позволяют снизить риски потерь от девальвации ₽, а так же данные средства в будущем можно будет потратить на акции китайских компаний.

На неделе с 4 по 10 Апреля ₽ к $ укрепился и продать 1$ можно было за 76,08 ₽, купить можно с комиссией в 12%. На следующей неделе отменяют комиссию и можно предположить, что курс $ будет на 12% дороже. Думаю, что в ближайшем будущем курс $ будет в диапазоне 80-85 ₽, возможен скачек, если выпустят нерезидентов из российских активов.

Окончательно не отказываюсь от акций иностранных компаний и при стабилизации ситуации откуплю их обратно, для этого завел отдельную таблицу, где фиксирую стоимость/количество продажи и сравниваю с текущей стоимостью, чтобы оценить насколько выгодна/убыточна была продажа. Если после стабилизации ситуации, снятия ограничений и отсутствия рисков инвестиций в иностранные компании гражданами РФ стоимость акций будет дороже, то разницу выну дополнительно из кошелька и добавлю для откупа.

На 57 неделе эксперимента формальная прибыль от продажи акций иностранных компаний 11,22 $, на данный момент 0,98 $. Если учитывать комиссию и налог на прибыль с продажи, то на данный момент результат -32 000 ₽, убыток от продажи 420,60 $.

Таблицу выкупа решил разделить на две части: компании на американских биржах и азиатских ( некоторые компании не размещены в Азии). На данный момент мне необходимо 4626,23 $ и 10 360 ¥. Акции китайских компаний больше не буду покупать на американских биржах, так как помимо заморозки активов на неопределенный срок есть и риски с делистингом.

В виртуальном портфеле за 10 недель произошли следующие изменения: куплено 5 акций Яндекса, чтобы поднять компанию в Топ 20 и зафиксированы покупки сделанные 24-25 Февраля 2022 года.

Так же планирую избавится от паев Finex, были куплены паи облигационных фондов.

Несколько идей и мыслей на будущее

Сожалению, что не продал $ по 120 ₽, думаю, что в ближайшем будущем диапазон будет 80-100 ₽. Держать в портфеле в замороженном состоянии акций компаний размещенных в США не вижу смысла, дивиденды не поступают, конфликт думаю будет затяжной, перспективы пока не понятны.

Держать в активах 50% кэша и более тоже не вижу смысла с учётом роста инфляции во всем мире и определенных "катаклизмов" с ресурсами. Долгосрочная стратегия согласно первоначальному плану на данный момент ввиду рисков малореализуема и до спокойных времен решил от неё отказаться, на часть свободного кэша постепенно покупать российские активы.

Под китайские компании зарезервирую ¥ и в будущем буду ждать доступа к азиатским площадкам, исходя из стратегии надо держать в ¥ от 21 до 30% активов, данные активы застрахуют от девальвации ₽.

6 компаний из США и 2 компании из Европы в топ 20 заменю на российские компании преимущественно из тех же сфер, хотя довольно скептически отношусь к российским телекомам и не вижу больших перспектив.

Китайских компаний после продажи с РСХБ, которые размещены в США не будет в портфеле, деньги от продажи будут конвертированы в ¥ и ожидать своих трат.

Исходя из этой ситуации реальный портфель на неопределенный срок будет следующим: 14-20 компаний из России, российски облигации, ₽ и ¥.

На данный момент у меня есть акции следующих российских компаний: Сбербанк-п, Газпром, Интер Рао, РусАгро, Россети, Яндекс, ММК, VK, ВТБ, Ozon. Так же после разделения портфелей на виртуальный и реальный, в реальный были добавлены следующие компании: Юнипро, Сургутнефтегаз. На данный момент в портфеле 12 российских компаний, 4 из них зарегистрированы за пределами РФ, но торгуются на Московской бирже.

На следующих неделях планирую добавить еще 2-8 компаний, а так же довести долю облигаций до 15%. Учитывая неопределенность с дивидендами облигации могут давать фиксированный доход от 10% и более.

В акциях США у меня были компании из следующих секторов: медицина, банки, телеком, полупроводники, продовольствие. В акциях Европы: нефть/газ, продовольствие. Выбор на Московской бирже не велик, а компаний из некоторых секторов можно посчитать на пальцах одной руки.

Мне видятся перспективы в следующих секторах: электроэнергетика/энергосбыт, it-технологии, продовольствие. Вижу большие перспективы на долгосроке у Интер Рао, компания не отменила дивиденды по итогам 2021 года выплатит 0.236 ₽, небольшой обзор данной компании делал в отчете за 49 неделю, рекомендую с ним ознакомиться, чтобы оценить перспективы роста котировок. По моему мнению стоимость акции должна быть не менее 5 ₽ за штуку, а в ближайшие 5 лет капитализация не менее 1 триллиона ₽.

Так же в рамках небольшой спекуляции рассматриваю Юнипро и Энел. Более 50% акций данных компаний принадлежат иностранным инвесторам, которые захотят выйти из данных активов и будут искать покупателей. "Стратегия дилетанта" рассчитана на то, что пакет акций будут продавать по цене не меньше балансовой стоимости и соответственно котировки на бирже могут подскочить до данных значений. На данный момент стоимость Юнипро по P/BV = 1.71 ₽ ( на бирже 1.51 ₽), Энел = 1.20 ₽ ( на бирже 0.521 ₽) . Понятно, что глупо смотреть в будущее поглядывая на прошлое, но Юнипро платили 0.238 ₽ на акцию, не имеют долгов и планировали выделить 20 миллиардов ₽ дивидендов при капитализации на данный момент 100 миллиардов ₽. Если компания после смены собственника заплатит виде дивидендов 1/5 нынешней капитализации, то дивидендная доходность к нынешней цене будет 17,4% после уплаты налога, соответственно можно ожидать увеличение стоимости акции.

Тут много рисков и недосказанности, зависит от действий мажоритария, будет ли продан пакет акций, по какой цене, кому, какой будет новая дивидендная политика. Если Uniper SE не продаст свой пакет, то дивидендов в этом году ждать не стоит, а без дивидендов спекулянты могут потянуть котировки на новое дно.

Энел имеет более скромную капитализацию (менее 20 миллиардов ₽), по итогам 2020 года отменили дивиденды, ранее платили около 10%. С данной компания стратегия аналогична, продажа мажоритарием своего пакета русскому инвестору по цене близкой к P/BV. У данной компании разница между стоимостью на бирже и P/BV более чем в 2 раза, соответственно если выкупят пакет акций по цене близкой к балансовой стоимости можно ожидать доходность 100%.

Однозначный фаворит по моему мнению в этом секторе - Интер Рао. В энергосбыте монополия у Россетей, так же можно рассматривать его самую крупную дочку ФСК.

В IT на Московской бирже выборе не велик и рассматриваю для покупки только Яндекс и VK, можно конечно отнести к IT и Ozon, Positive technologies и даже Сбер с Qiwi, но история и экосистемы у первых двух развиты лучше, а Сбер и так в портфеле на первых ролях.

С продовольствием выбор ещё менее скуден, Черкизово и Русагро имеют капитализацию больше 100 миллиардов ₽, остальные компании более мелкие и относятся к 3 эшелону. Русагро у меня есть в портфеле, Черкизово на данный момент не рассматриваю.

На данный момент в облигациях и облигационных фондах 13,45%, в кеше 51,64%, нераспределенные дивиденды 0,63%. Итог = 65,72%.

Пополнение: 10 800 ₽ (0,675 % от портфеля после 59 недели)

В итоге на 60 неделе у меня была следующая доходность: сравнение с реальным портфелем -4,932 (-5,207 от цели)

Реальный портфель на 104 031 ₽ больше, чем виртуальный, в первую очередь такая разница связана с тем, что $ был продан по курсу дороже, чем на данный момент.

Мой виртуальный портфель - актуально на 10 Апреля 2022 года

Мой реальный портфель - актуально на 10 Апреля 2022 года

Если у вас есть идеи с радостью приму данную информацию на анализ