Почему банки отказывают в кредите?

Банки не называют причин отказа в кредите. Большинство заемщиков не догадываются, почему банк принял решение не выдавать кредит. Кредитный инспектор проверяет анкету потенциального клиента, и некоторые факты из нее служат основанием отрицательного заключения. Назовем основные причины отказа.

- Наиболее очевидная из них: плохая кредитная история.

Кредитная история – это информация обо всех кредитах, полученных заемщиком.

Она также раскрывает подробности платежной дисциплины получателя займа. Платили ли вы в срок кредитные платежи? Были ли просрочки? Невозвраты кредитов? Какая глубина просрочки была допущена заемщиком? Ответы на эти вопросы кредитный инспектор получит из вашего кредитного опыта.

Для справки: данные о займах стали переноситься в бюро кредитных историй (БКИ) в 2005 году. Банки самостоятельно выбирают БКИ, информацией которых будут пользоваться. Если желаете ознакомиться со своей кредитной историей, обращайтесь в бюро кредитных историй.

Возможно, вас удивит тот факт, что отсутствие кредитной истории тоже станет плохим знаком для менеджера банка. Казалось бы, человеку без кредитов банки должны охотнее предоставлять займы. Отсутствие истории означает, что и просрочек, и невозвратов денег также не было. Но для принятия положительного решения, банку необходима информация о поведении потенциального заемщика.

Если вы собираетесь воспользоваться крупным кредитом, кредитную историю можно создать загодя с помощью кредитной карты. Однако не стоит брать займы в микрофинансовых организациях – для банка это сигнал о вашей возможной неплатежеспособности и неумении планировать личный бюджет.

- Следующим аргументом против выдачи кредита может быть низкий доход клиента.

При расчете суммы кредита банк принимает во внимание расходы на иждивенцев, прожиточный минимум, размер квартплаты, расходы на аренду, другие кредиты. Платеж по кредиту будет тем ниже, чем у вас больше постоянных расходов. Чтобы повысить шансы на одобрение кредита, укажите в анкете дополнительные доходы.

- Слишком высокий доход по отношению к сумме запрашиваемого кредита тоже может «отпугнуть» банк.

Регулярные выплаты в течение определенного срока позволяют банку получить доходы от процентов. Если клиент при высоком доходе досрочно закроет кредит, банк не получит прибыль.

- Кредитный регламент банка предполагает возрастные границы для заемщиков.

Прежде чем запрашивать кредит, ознакомьтесь с ограничениями по возрасту, установленными банком. Другим способом получить кредит в этом случае будет привлечение созаемщика.

- Недостаточный стаж может повлиять на отказ в получении кредита.

Большинство банков ориентируется на срок до полугода на последнем месте работы. За это время заемщик проходит испытательный срок, меньше вероятность его увольнения. При выдаче крупного кредита банк заинтересует ваша трудовая книжка и для мужчин – наличие военного билета. Подозрение в подделке этих документов служит причиной отклонения заявки на кредит.

Кредитный инспектор проверяет данные о работодателе. Если организация, в которой вы трудитесь, ликвидируется, предполагается ее банкротство, банк откажет в получении кредита.

- Хорошее состояние вашего здоровья служит для банка гарантией выплаты кредита и отсутствия просрочек.

Инвалидность и нетрудоспособность приводят к отказу в получении кредита.

- Судимость по статьям о наркотиках, мошенничестве и финансировании терроризма гарантированно обеспечит отказ в кредитовании.

Цель кредита влияет на вероятность его своевременного погашения.

- К нежелательным целям получения кредита относится развитие бизнеса, сложное лечение с высоким риском.

В некоторых случаях кредитный инспектор обращает внимание на содержание ваших социальных сетей, близкие отношения и родственные связи с хроническими неплательщиками, ваш внешний вид.

Любая информация, указанная в заявке на кредит, проходит проверку в кредитном отделе банка. Если заемщика поймали на лжи, кредит ему не одобрят.

Почему не дают кредит с положительной кредитной историей?

В некоторых случаях заемщикам не одобряют кредит даже с хорошей кредитной историей. Одной из причин этого является низкий скоринговый балл.

Банки принимают решение о выдаче кредита на основе скоринговой модели.

Скоринг проводится с использованием статистических методов и оценивает вероятность невыплаты кредита. Заемщики распределяются по категориям риска по полу, возрасту, семейному положению, составу семьи. Скоринговый балл рассчитывается по таким факторам, как уровень дохода, соотношение доходов и расходов, наличие дополнительных источников заработка. Может учитываться и профессия заявителя, уровень образования, длительность трудового стажа.

Каждый банк имеет свой скоринговый показатель для одобрения кредита. Если вы не получили кредит в одном банке, скоринговая система другой кредитной организации может быть не такой строгой.

Бывает, что банки не вовремя или не точно передают информацию в бюро кредитных историй. Это служит причиной отказа в кредите.

Высокая долговая нагрузка заемщика с положительной кредитной историей приведет к отказу в кредитовании.

Для справки. По Федеральному закону от 30.12.2004 № 218 ФЗ каждый человек имеет право бесплатно сделать запрос в бюро кредитных историй один раз в год.

Как узнать, почему не дают кредит?

Банки не обязаны раскрывать заявителю причину отказа в кредите. Однако с 2015 года сведения о том, почему банк не одобрил кредит, записываются в кредитную историю клиента.

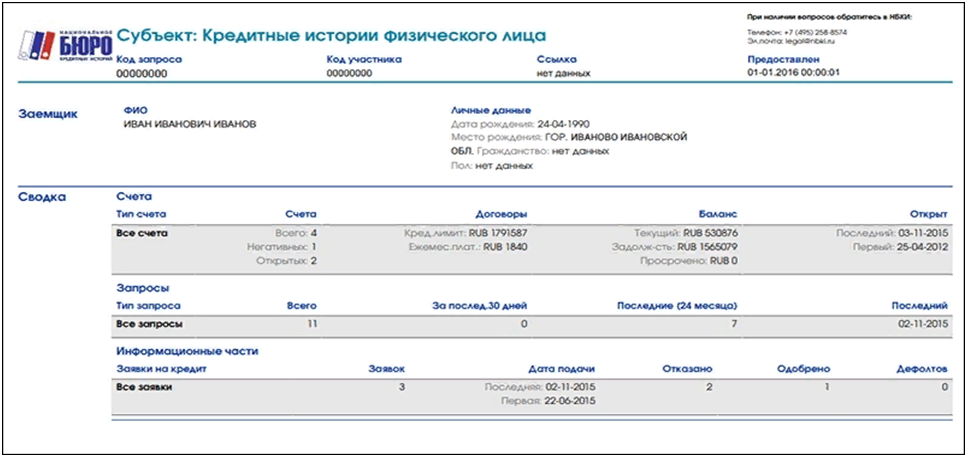

Чтобы понять причину отказа в кредите, надо проанализировать титульную часть кредитной истории, раздел с персональной информацией, раздел «Счета» и «Информационную часть».

В титульную часть включена общая информация по кредитам заемщика.

В графе «Баланс» по строке «Просрочено» раскрыты данные о просроченных платежах. Если значение в строке ноль, просрочек нет. В других случаях есть просроченные платежи. Прежде чем брать новый кредит, их нужно погасить.

В разделе «Счета» показано количество негативных кредитов – по ним просрочка больше трех месяцев или взыскание передано в суд. Здесь указывают погашенные и действующие кредиты. Множество негативных счетов приводит к отказу в кредите.

Уменьшает шансы получить кредит большое количество заявок за небольшой срок. Это сигнал острой потребности в деньгах, клиенту необходимо получить средства из любых источников. Особенно банкам не нравится преобладание отклоненных заявок. Обычно в таких случаях банки отказывают автоматически.

В проверке нуждаются персональные данные кредитной истории. Любая ошибка в них, даже неправильно указанная фамилия, приводит к отказам в кредите. При обнаружении несоответствий надо связаться с бюро кредитных историй и создать заявку на их исправление. При этом банки обращают внимание на постоянство персональных данных. Частая смена адресов, телефонов, других сведений вызывает подозрения в мошенничестве.

Кроме того, банк проводит подробный аудит активных и закрытых кредитов. Заемщик может самостоятельно проверить их в кредитной истории. Внутри кредитов размещены графики платежей с цветовым обозначением квадратов.

Квадрат – это месяц. Зеленый квадрат – в этом месяце не было просрочек. Серый квадрат – банк не передавал данные о платежах. Все другие цвета означают глубину просрочки. Желтый квадрат – просрочка кредита от 30 до 60 дней. Красный квадрат – 60–90 дней. Голубой квадрат показывает неплатежи глубиной более 90 дней. Любая просрочка уменьшает возможности получения кредита. Чем она длиннее, тем хуже для заемщика.

Банки охотнее выдают кредиты активным заемщикам. Чем больше клиент привлекает кредитов и закрывает их в срок, тем выше шансы на одобрение последующих займов.

Одним из распространенных обоснований отказа банки указывают собственную кредитную политику. Тогда узнать подробности принятия решения о кредитовании невозможно. Банк может отказывать в кредите кругу людей с определенной профессией, образованием, возрастом. Клиенту следует обратиться в другой банк, с более мягкой кредитной политикой.

В иных случаях причинами отказа будут:

- плохая кредитная история;

- закредитованность клиента;

- нет официального трудоустройства;

- недостоверные данные, указанные заявителем;

- недавний отказ от других банков.

Онлайн кредит без визита в банк и альтернатива

Цифровизация экономики и вызовы пандемии заставили даже самые консервативные банки искать возможности стать ближе к клиентам. Наличие компьютера и Интернета позволяет самостоятельно подать заявку на кредит из дома. В случае одобрения сумма поступит на карту в день запроса.

Заявка оформляется через личный кабинет. Кредиты доступны клиентам с чистой кредитной историей. Многих заемщиков привлекает такая возможность.

Преимущества онлайн-банкинга:

- скорость рассмотрения заявки;

- требуется только паспорт;

- гарантировано одобрение заявки клиентам с хорошей кредитной историей;

- нет скрытых комиссий банка;

- выгодные процентные ставки;

- справка о доходах не нужна, как и поручители или залог;

- мгновенное получение денег на карту;

- безопасность и прозрачность операций;

- доступность;

- все платежи легко отследить в личном кабинете;

- возможность подать несколько заявок в разные банки.

Дистанционное оформление кредита проводится через онлайн ресурсы банков. Для этого необходимо иметь действующую пластиковую карту или скачать приложение банка. Чтобы оформить заявку, заемщик проходит несколько шагов:

- Выбирает предложение банка.

- Нажимает «Оформить».

- Заполняет бланк заявки.

- Ожидает ответа от банка.

- При одобрении кредита деньги поступают на карту.

Процедура оформления в разных банках может отличаться, но общий алгоритм ее указан выше.

Какие банки не требуют посещения офиса для получения кредита?

Тинькофф Банк

- сумма от 50 000 до 2 000 000 руб.;

- возраст заемщика – 18–70 лет;

- срок – от 1 до 3 лет;

- ставка – 8,9%–30% годовых.

Работа Тинькофф Банка полностью построена в удаленном формате. Пластиковые карты доставляют курьеры. Нередко с суммой кредита на балансе.

Без залога банк предоставляет до 2 млн руб. Если клиент закладывает автомобиль, сумма увеличивается до 3 млн руб. Залог квартиры позволит получить до 15 млн руб. Справки о доходах и поручители не требуются.

Преимущество Тинькофф Банка – возможность снизить процентную ставку при своевременном возврате и отсутствии просрочек по кредиту. На карту клиента зачисляется разница между выплаченными процентами и сокращенной ставкой.

Райффайзен Банк

- сумма от 30 000 до 3 000 000 руб.;

- возраст заемщика – 23–67 лет;

- срок – от 13 месяцев до 5 лет;

- ставка – 4,99%–17,99% годовых.

По паспорту в Райффайзен банке можно оформить кредит до 600 000 рублей. Крупные кредиты одобряются только после проверки доходов и постоянной занятости.

Сумма кредита привязана к региону проживания. Жители Москвы, Петербурга, Московской и Ленинградской областей могут получить до 3 млн руб. В других регионах – не более 2 млн руб.

Максимальная ставка действует для небольших кредитов от 30 000 до 89 999 рублей – 17,99% годовых. Наличие страховки влияет на ставку. Если клиент не готов оплачивать страховку, ставка увеличится на 4–5 пунктов.

Альфа Банк

- сумма — от 50 000 до 5 000 000 руб.;

- возраст заемщика – от 21 года;

- срок – от 1 года до 5 лет;

- ставка – 5,5%–20,99% годовых.

Главным преимуществом Альфа Банка является отсрочка первого платежа до 45 дней с момента получения денег.

Заемщик получает через курьера дебетовую карту и кредит с доставкой на дом в случае одобрения. Его легко получить зарплатным клиентам банка – потребуется только паспорт или другое удостоверение личности.

Другим потенциальным заемщикам для одобрения кредита требуется два документа, при запросе займа более 300 000 рублей необходимо подтверждение дохода.

Home Credit

- сумма – от 10 000 до 3 000 000 руб.;

- возраст заемщика – 18–70 лет;

- срок – от 1 месяца до 7 лет;

- ставка — 7,9%–29,7% годовых.

Преимущество Home Credit – перечисление суммы кредита на карту любого банка. Деньги зачисляются в тот же день при одобрении кредита. Банк запрашивает паспорт, иногда требуется подтверждение дохода.

При всех достоинствах Home Credit установлена высокая ставка – около 30% годовых.

Газпромбанк

- сумма – от 100 000 до 5 000 000 руб.;

- возраст заемщика – 20–70 лет;

- срок – от 13 месяцев до 7 лет;

- ставка – 5%–15,9% годовых.

Онлайн можно оформить кредит до 1 000 000 рублей. Чем выше сумма кредита, тем меньше его ставка. В целом ставка не превышает 15,99% годовых, даже если клиент отказывается от страхования кредита.

Для оформления кредита понадобится паспорт. Он необходим для заполнения заявки. Банк может запросить справку о подтверждении дохода, если клиент не получает зарплату на карту Газпромбанка.

Другие банки также готовы предоставить кредит онлайн. Условия зависят от кредитной политики банка.

Есть ряд общих условий для всех кредитных учреждений:

- чем больше сумма кредита, тем меньше годовая процентная ставка, и наоборот;

- есть порог суммы кредита, выше которого для его одобрения требуется подтверждение доходов клиента;

- в большинстве банков при отказе клиента от страхования повышается процентная ставка.

Альтернативой онлайн банкингу становятся займы от микрофинансовых организаций. У них меньше требований к возрасту заемщика, они редко запрашивают другие документы, помимо паспорта. Сроки займов МФО существенно меньше банковских, обычно не более 6 месяцев или года. Проценты начисляются ежедневно – от 0 до 1% в день. Суммы – от 1000 до 500 000 рублей.

Чаще всего в таких организациях люди берут деньги до зарплаты на срочные нужды. Однако обращение в МФО может испортить кредитную историю. Банки считают заемщиков, пользующихся услугами МФО, ненадежными. Начисление процентов часто оказывается непрозрачным, и заемщик с удивлением обнаруживает, что должен выплатить большую сумму, чем рассчитывал.

Если кредитная история испорчена, обратитесь в банки, лояльные к таким клиентам. Например, Тинькофф Банк. Он считается лояльным кредитором. Если у заемщика были просрочки до 90 дней, банк предлагает оформление кредитной карты с лимитом. Общий принцип кредитной политики Тинькофф – чем больше у клиента было кредитов, тем больше разрешено просрочек, не влияющих на одобрение нового кредита.

Сбербанк выдает кредиты под высокие проценты для заемщиков с плохой кредитной историей. В этом случае потребуется привлечение поручителей или залог недвижимости с завышенным процентом по кредиту.

Похожие условия предлагаются в Альфа Банке и ВТБ. ВТБ выдает деньги в кредит без кредитной истории. Все банки при отсутствии кредитной истории или ее низком качестве требуют подтверждение дохода, залог или поручителей.

Ставки банков привязаны к ставке Центробанка и могут повышаться или понижаться. В настоящий момент Центробанк взял курс на повышение ставки, поэтому банки пересмотрели стоимость кредитов в сторону увеличения.

Как правильно брать кредит в банке?

Перед тем, как брать кредит в банке, заемщику нужно учесть следующие условия:

- Выбор банка.

- Кредитный рейтинг.

- Цели.

- Необходимость и достаточность кредита.

- Срок кредита и ежемесячный платеж.

- Переплата.

- Страховка.

- Сбор документов.

- Поручители.

Выбор банка

Оцените предложения нескольких банков. Выгодные предложения для постоянных клиентов могут быть рекламной уловкой. Финансовый рынок очень мобилен. Новым клиентам банки часто выдают кредит под более низкий процент. Это условие действует только при хорошей кредитной истории.

Если банк выводит на рынок новый кредитный продукт или собирается увеличить количество выдаваемых кредитов, может предложить более низкий процент.

Сравните условия минимум в пяти банках. Чтобы понять полную стоимость кредита, надо получить график платежей. Не менее важен полный список запрашиваемых документов и требования к потенциальным заемщикам.

Если условия действительно выгодны для вас, запросите кредит в зарплатном банке. Шанс на его одобрение будет выше.

Не делайте заявки на кредит в нескольких банках одновременно, особенно без проверки своей кредитной истории. Если откажет один банк, другие не одобрят ваш кредит автоматически.

Читайте «мелкий шрифт»!

Кредитный рейтинг

Единственный надежный способ получить одобрение банка – высокий кредитный рейтинг. Этот показатель позволяет банку оценить финансовую и кредитную надежность заемщика. Кредитный рейтинг формируют:

- кредитная история заемщика;

- базы данных судебных приставов, арбитражных управляющих и других;

- иногда информация из социальных сетей.

Кредитная история поможет заемщику самостоятельно оценить вероятность одобрения кредита. Если вы всегда идеально выплачивали кредит банку, а кредитный рейтинг у вас низкий, то надо проверить кредитную историю в БКИ.

Хотите улучшить кредитную историю? Оформите кредитную карту с лимитом или возьмите небольшой потребительский кредит. Выплачивайте его регулярно и без просрочек не менее полугода.

Цели

Кредит можно подобрать под цели. Для этого банки предлагают линейку адресных программ. Они разделяются по целям кредитования и помогают клиенту убедиться в оптимальном предназначении кредитной программы для его ситуации.

Например, ипотека с разными условиями для новостройки и для вторичного жилья. Потребительский кредит на оплату образования. Кредитная линия для предпринимателей. Программа для новых автомобилей и автомобилей с пробегом.

Клиент выбирает программу, подходящую для его жизненных обстоятельств.

Целевой кредит предназначен для определенной покупки – этот пункт вносят в кредитный договор. Большая часть кредитов относятся к целевым – ипотека, автокредит, потребительские кредиты на технику, мебель. Нецелевой кредит – это наличные деньги, выданные на любые цели.

Необходимость и достаточность

Иногда банки предлагают кредит на большую сумму, чем необходима заемщику. Берите только нужную вам и достаточную сумму. Превышение суммы кредита приведет к росту величины процентных платежей.

Срок кредита и ежемесячный платеж

Берите долгосрочный кредит и выплачивайте его без просрочек. В этом случае ежемесячный платеж будет ниже. Процентная ставка будет меньше, чем у краткосрочного кредита.

Переплата

Не всегда заемщик осведомлен об истинной стоимости кредита. График платежей показывает настоящую величину переплаты.

Для понимания полной стоимости займа рассчитайте переплату по формуле:

Переплата = Ежемесячный платеж х Срок кредитования в месяцах – Сумма основного долга

Еще переплату считают с помощью онлайн калькулятора.

Банки предлагают аннуитетную систему погашения долга. Большая часть средств начисляется на погашение процентов, меньшая часть – закрытие основного долга. Поэтому выгодно направлять дополнительные средства на погашение основного долга. Такая стратегия позволит уменьшить тело кредита, на которое рассчитываются проценты.

На величину переплаты могут влиять:

- комиссии на снятие и перечисление средств;

- расходы на подготовку документов;

- оплата страховки;

- стоимость оценки жилья, если это ипотечный кредит;

- госпошлины;

- услуги экспертов, необходимые для получения кредита.

Страховка

Выбрать страховку или отказаться от нее – решает заемщик. Часто банк повышает ставку процента в случае отказа от страховки.

Страхование поможет в кризисной ситуации, если заемщика уволили с работы, или он заболел и стал нетрудоспособным. Страховая компания может ограничить условия предоставления страховых выплат.

От страхования можно отказаться в течение двух недель после оформления кредита. Юрист составляет письмо для отказа от страховки.

Сбор документов

Обычно банки запрашивают паспорт гражданина РФ и второй документ, например:

- водительское удостоверение;

- страховой медицинский полис;

- военный билет;

- заграничный паспорт;

- СНИЛС;

- пенсионное удостоверение;

- ИНН

- удостоверение военнослужащего.

Проверьте наличие и корректность данных ваших документов. Важно отсутствие противоречивых сведений в документах, удостоверяющих личность.

Поручители

Наличие поручителей помогает снизить процент. Банки настаивают на их привлечении – это помогает избежать риски невыплаты займа. При любой просрочке из банка будут звонить поручителю, он будет вынужден закрывать кредит, если заемщик отказался платить. Снять долг с того, кто выступил в этом качестве, может только банкротство физического лица. Поэтому подумайте: так ли нужен вам поручитель? Или лучше предоставить банку больше доказательств вашей платежеспособности?

Как правильно погашать кредит?

Главное условие хороших отношений с банком и отсутствия финансовых проблем в будущем – закрывать каждый платеж в срок. Любое отклонение от этого правила приведет к испорченной кредитной истории.

Если кредит поглощает большую часть доходов, выплачивать его становится трудно. Рефинансируйте кредит в другом банке или пересмотрите требования кредитного договора. Рефинансирование принесет выгоду только в первой половине срока кредитования – в это время заемщик выплачивает проценты.

Можно досрочно погасить кредит. Для этого существует две возможности:

- При уменьшении суммы долга срок кредита остается прежним, а ежемесячный платеж снижается. Такой вариант подходит, если платеж по кредиту существенно нагружает ваш бюджет, а в тело долга вы можете внести разово крупную сумму. При этом переплата по кредиту все еще сохраняется.

- Если вы сокращаете срок кредита, ежемесячный платеж не меняется, но кредит вы погасите быстрее. Если выплаты по кредиту комфортны по отношению к месячному бюджету, лучше остановиться на втором варианте.

Кредиты помогают нам решить множество жизненных вопросов. Велико искушение купить дорогостоящие товары прямо сейчас, а платить потом. Все же будьте аккуратны с долгами, старайтесь делать покупки на накопленные средства.

Если вы находите возможность платить банку, почему бы не попробовать платить себе, создавая сбережения?