Дамы и Господа, горячая фаза битвы капиталов, о которой предупреждали нас классики МАРКСИЗМА, и рассказывал коротко я, в своей статье по адресу: https://zen.yandex.ru/media/id/61b8be2173bc467e0358f21a/investicionnaia-stoimost-akcii-6218c20016b4077ea9dc8233?& - разгорается с новой силой.

В связи с этим, я хотел бы высказать уважение к прагматичной позиции господина Потанина. Вот несколько его тезисов:

- если нас "выдавливают" с рынков, то мы должны стараться удержаться на них, а не добровольно отказываться от своего участия;

- первоочередная задача сейчас - обеспечить непрерывное производство, своевременную выплату заработной платы и всех социальных обязательств;

- цель - сохранить текущее положение на рынках. О переориентации на Азию речь не идёт. Хотя, план Б уже есть;

- сейчас, основные потребители продукции "Норникеля"- в Европе и США. Но не менее заинтересованы в поставках никеля и платаноидов Китай и страны Юго-Восточной Азии. Переориентация возможна, но нужно сохранять диверсификацию.

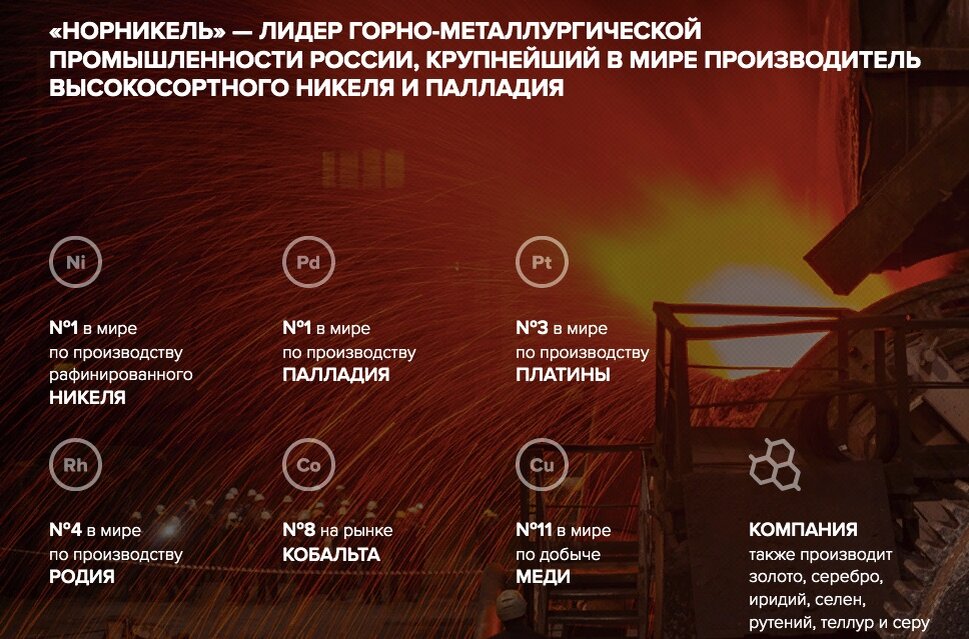

ИТАК, " ГМК НОРНИКЕЛЬ" имеет более чем 85 летнюю историю. Возникновение и развитие Норильского комбината, связано с открытием и геологической разведкой Норильского месторождения медно-никелевых руд в районе горы Шмидта (ранее утёс Медвежий угол) в 1910—1920 годах геологической партией под руководством Н. Н. Урванцева. В 1935 году руководством СССР было принято решение о постройке рудников и обогатительной фабрики непосредственно в Норильске. А позднее, было принято решение о производстве и выплавке металла.

Сегодня,

Среди активов:

Кроме того, энергетические и газовые активы, грандиозная база логистически и сбыта.

Необходимо понимать, что основными Акционерами ГМК «Норильский никель» являются:

Olderfrey Holdings Ltd1 – 30,4% (Владимир Потанин)

US Rusal Plc – 27,8% (Олег Дерипаска)

Crispian Investments Ltd – 4,2%

Переходим к инвестиционному анализу. Первый доступный мне финансовый отчёт был датирован 2007 годом. С него я и начал.

Как и в случае с "Фосагро" , докладываю, что у ГМК Норникель есть:

1. ДРАЙВЕР - отличная рентабельность, и низкая себестоимость. Рентабельность EBITDA в 2021 году около 59 %. - дорогого стоит.

2. ТРИГГЕР - на фоне нормальных показателей ликвидности ( текущая ликвидность в среднем близко к 1,5, чистый долг/EBITDA в районе 0,5) - удельный вес обязательств в пассиве с 2014 года выше 60%. в 2021 году - 79,57%. Вот на мой взгляд - это очень много.

Кроме того, при расчёте доходности капитала, пришлось увеличивать средний капитал и средний используемый капитал на возникшую в последние годы значительную отрицательную валютную переоценку. По сути - не покрытый убыток.

Какие есть сомнения: быстрая амортизация основных средств, а главное - устаревание. Последние аварии связанные с разливом нефти, а затем с затоплением шахт год назад, показали нам необходимость серьезных капитальных затрат на реконструкцию и обновление.

Что не вызывает сомнения: растущий спрос и значительный рост цен.

Если рассчитать по среднему темпу прироста доходности= 21,94% в год, то на конец 2022 года инвестиционная стоимость акций ГМК Норникель может составить 23208 рублей за акцию.

Будем следить за событиями, анализировать квартальные отчёты.