Все меньше остается банков, где мы можем хранить сбережения без опасений. Последние новости убеждают нас в том, что деньги - это только то, что в карманах, а на счету они открыты всем ветрам, как и на карте. И все же матрас не компенсирует инфляцию, которая сейчас разгонится ни на шутку (впрочем, и до этого не больно-то тормозила, зараза!). А вклад - это какое-никакое средство хотя бы замедлить удешевление накоплений. Поскольку частные банки сейчас не под таким прессингом, многие переносят свои сбережения туда. В любом деле важно учитывать не только плюсы, но и минусы. В определении оных помогут реальные отзывы клиентов с подтверждением. Я проанализировал их и выделил основные проблемы, с которыми сталкиваются владельцы вкладов прямо сейчас. Я расскажу, а вы подписывайтесь и оценивайте банки с самых потаенных и интересных сторон.

Мобильность или дебильность?

Как известно, отделений в банке нет. С одной стороны, они и не нужны, если все нормально работает, но с другой, если вы держите на вкладах суммы в валюте и вдруг решаете забрать их, то будьте готовы побегать по всем банкоматам родного города. Ведь нужная вам сумма вряд ли будет в одном и том же месте. И пока вы едете по этим точкам, никто не даст гарантии, что к вашему приезду деньги все еще будут. Возможно, вас опередил сосед, и банкомат пуст. А вы ехали через весь город…

Вот так в случае форс-мажора вы теряете контроль над ситуацией и не можете разово, централизованно, быстро забрать свои же накопления. А можете ли вообще? Когда привезут наличные и куда именно? Это совсем не удобно.

Вклад «Инвесткопилка» - держи карман шире

Тема инвестиций была на коне все эти два года, даже несмотря на пандемии и другие превратности судьбы. Но теперь она, скорее, на щите. И многие клиенты не успели адаптироваться и среагировать вовремя. Их деньги лежали на вкладе «Инвесткопилка», и накопления зависели от положения на фондовом рынке. И вот когда все полетело вниз из-за известных событий, приложение подвело многих, так как вывести средства сразу же не получилось, и появились минуса:

«Не можем гарантировать, что вывод средств будет доступен в течение сегодняшнего дня». Замечательно. Сумма в копилке уже -16 тысяч и падает дальше. Если я не смогу сегодня вывести, а завтра будет - 26 тысяч, кто будет нести ответственность? - жалуется недовольный клиент.

Понятно, что ситуация шоковая, но ведь банк, как и вклад, познается в беде. Важно знать, что деньги устоят при любом раскладе - за это мы и платим финансовым организациям.

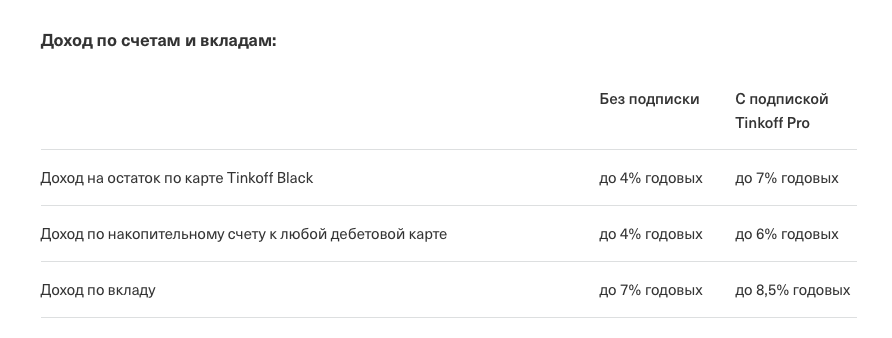

Нормальный процент? По платной подписке!

Клиенты жалуются, что более или менее приличный процент по вкладу и накопительному счету возможен только с учетом платной подписки (199 рублей в месяц). Если же она отключается, процент моментально сползает на прежнее место, и неважно, оговаривали ли вы это с сотрудником перед заключением договора.

Это не такой уж и минус, просто важно знать об этом заранее и быть готовым. А то иные клиенты избавляются от подписки и думают, что льготная ставка каким-то чудом сохранится, если им не рассказали иное на консультации.

Наследные распри

Часто пожилые люди создают вклады, чтобы оставить деньги наследникам на известные нужды. Однако в момент всеобщей скорби возникает куча проблем, связанных с отсутствием отделений. И юристы, и сами родственники не понимают, куда нести документы? Как выделить супружескую долю? Как передать содержимое вклада приемникам? А по телефону или в чате отвечают сотрудники, которые тоже знают, о чем речь. В результате процесс затягивается, потому что сегодня далеко не все процессы можно запихнуть в онлайн. К сожалению…

При оформлении вклада бабушке обязательно учтите, что именно вам доставать его придется. И нужно продумать, как это сделать с наименьшими усилиями. Возможно, в этой ситуации мобильность банка сыграет против вас.

Технические сложности

Несмотря на то, что Тинькофф имеет (по сравнению со многими допотопными конкурентами, о которых я писал) хорошее техническое обеспечение, и там бывают весьма печальные сбои. Из относительно частых хочется отметить задержку перечисления денег с закрытого вклада (может занять чуть ли не 10 дней со всеми проволочками) и проблемы с открытием вклада и его отображением. Конечно, это не бог весть что, но любой сбой банковской системы - это большое нервное потрясение для клиента, поэтому важно обратить внимание на эти недостатки и устранить их уже на веки вечные.

А какой у вас опыт общения с Тинькофф банком? Делитесь мнением и подписывайтесь, чтобы знать о банках то, что они с удовольствием бы скрыли)