Конечно же нет - скажете вы. И будете правы.

Разумеется, я не имею в виду сегодняшнюю ситуацию, когда вчерашние кредиты, взятые по ставкам ниже нынешней ключевой, обходятся дешевле, чем приносят доход вклады, открытые по новым ставкам.

Это вообще беспрецедентный случай, чтоб ключевая ставка вот так почти мгновенно выросла в четыре раза.

А я хочу рассказать об одной "гениальной" идее, которая пришла мне в голову когда-то давно, да так и не выдалось случая претворить её в жизнь.

Я тогда ещё не была с кредитами на "ты". И считать платежи, и сравнивать процентные ставки не умела. Благо понимала очевидные вещи и не совалась в МФО. А в остальном уровень моей финансовой грамотности равнялся... где-то 3 из 10.

А что если взять кредит, и эти деньги положить на вклад под процент? Ну да, ставка по кредиту выше, чем по вкладу (на тот год - примерно 19% и 13% соответственно). Но ведь сумма кредита со временем будет уменьшаться, а с ней и проценты! А на вкладе - наоборот, расти! Причем расти они будут быстрее, чем если просто копить эту сумму, ведь я положу на вклад сразу много!

И представляете, я тогда даже составила таблицы, которые показали, что затраты на обслуживание кредита действительно окажутся меньше, чем доход по вкладу! Как это возможно? А это действительно так.

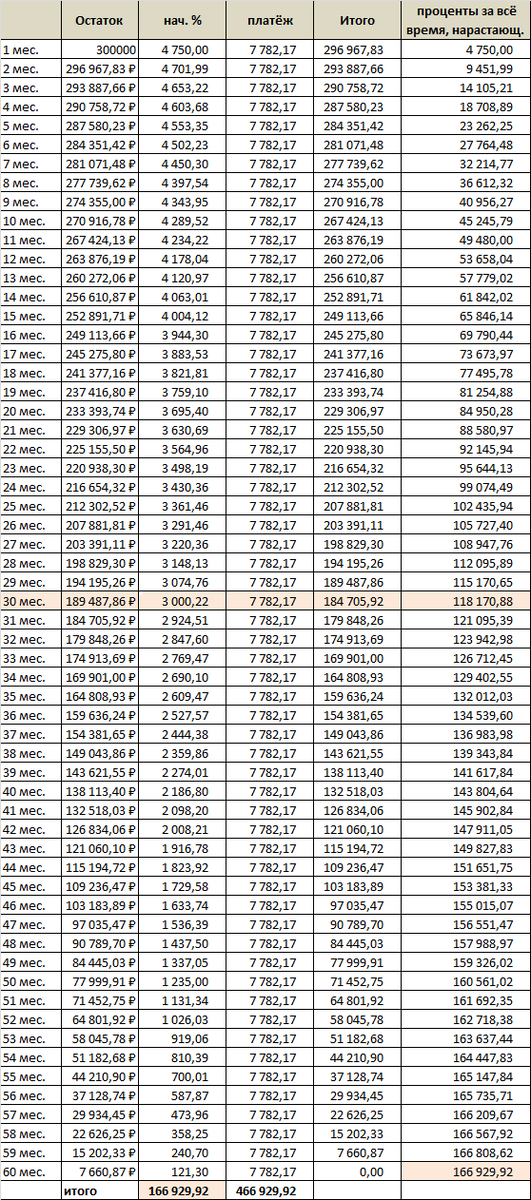

Для примера, покажу два графика. Первый - кредит на 300000 по ставке 19% годовых сроком на пять лет.

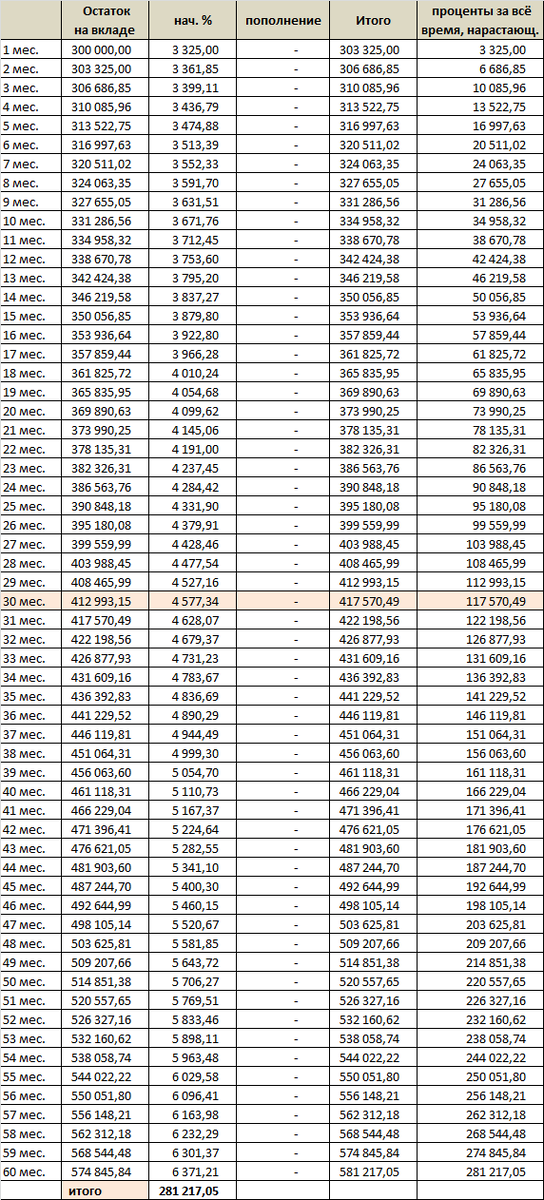

Второй - вклад на 300000 по ставке 13,3% с ежемесячной капитализацией, срок тоже пять лет.

Как видите, доход от вклада вышел в полтора раза раза больше, чем уплачено процентов по кредиту!

Как я уже написала выше, мне не удалось претворить эту идею в жизнь. Закрутилась, отвлеклась на другие события и как-то не до того было. А сейчас вот вспомнила.

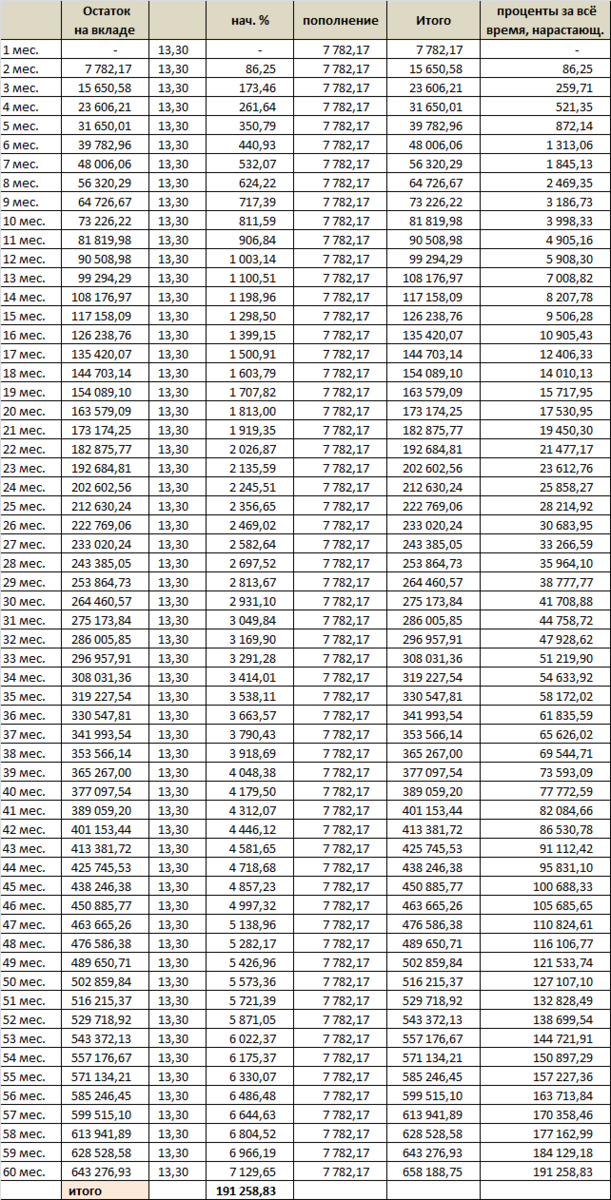

И засомневалась: ну не может такого быть, чтоб кредит был выгоднее, чем накопления! И решила посчитать ещё раз. А точнее, сравнить доход от вклада, созданного на кредитные деньги, с доходом от вклада, постепенно пополняемого собственными, не кредитными деньгами.

Итак, условия те же: процентная ставка, срок. Но вклад начинается с нуля и пополняется ровно теми же суммами, как если бы мы платили по кредиту:

Очевидно, что держать вклад, не имея кредита, выходит выгоднее, чем положить кредитные деньги на вклад! Прибыль - в полтора раза больше.

И о подводных камнях.

Единственный минус второго варианта - нужно найти такой вклад, который можно пополнять ежемесячно. Но сейчас выбор банков и линеек вкладов очень большой, и найти то, что нужно, не составляет труда.

Лично мне более всего подходит накопительный счет: с возможностью пополнения и снятия в любое время.

А вот у первого варианта может быть существенная недоработка. Дело в том, что кредит берется на пять лет, а вклады открываются всего на несколько месяцев, максимум год, ну два. А ключевая ставка может как вырасти, так и опуститься. И вот представьте, положили вы кредитные деньги на вклад, а месяцев через 15 ключевая ставка опустилась, и таких процентов банк больше не даёт! Все же помнят "щедрые" 3-6% годовых, которые давали банки буквально полгода назад.

И получается, выплаченные по кредиту проценты на текущую дату (а к тому времени в нашем примере будет выплачено уже 65846р) просто не успевают окупиться процентами на вкладе (которых будет заработано всего 53964р).

Вот зачем в таблицах выделены бежевые строки: в 1 и 2 таблице это 30 месяц - показано, что проценты, выплаченные по кредиту, окупятся на вкладе лишь к этому времени.

Так что не зря я сомневалась: простые расчеты показывают, что откладывать со своего дохода выходит выгоднее, чем пользоваться кредитными деньгами.

Для тех кому не скучно читать моё занудство, напоследок представлю результат в виде графика. Он показывает рост дохода в первом и втором варианте. Первый вариант - это проценты по вкладу за минусом процентов по кредиту, второй - просто проценты по вкладу:

Как видите, эти графики никогда не пересекаются, то есть вариант 2 изначально был выгоднее и останется таковым. Более того, график 1 перейдет из отрицательного в положительный лишь на 30-31 месяце (как я и писала выше).

В общем, всё надо считать. И не совершать нелогичных действий. Всем добра и много денег!