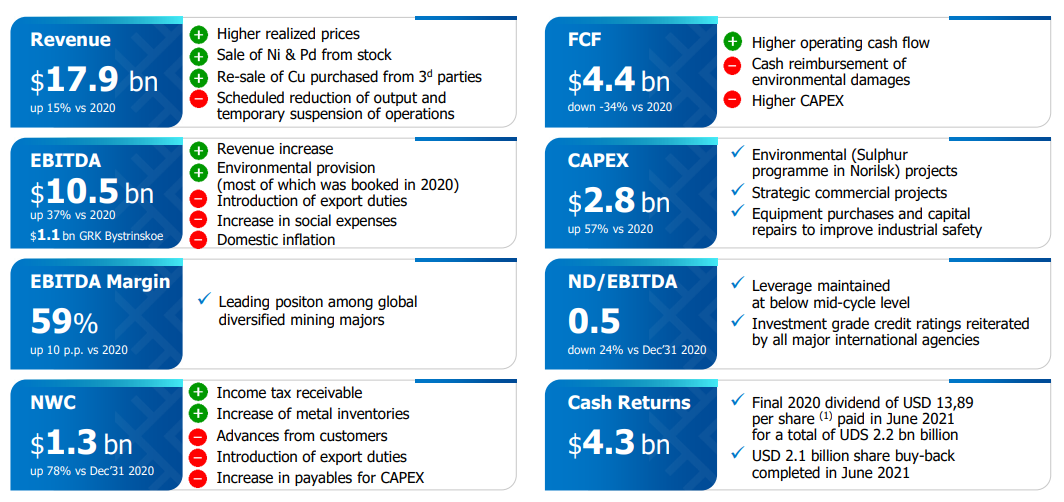

Выручка компании увеличилась на 15% по сравнению с 2020 г. – до $17,9 млрд. в основном за счёт положительной динамики цен на производимые металлы и роста продаж палладия из запасов 2020 г. Это позволило Норильскому никелю компенсировать падение производства в I пол. 2021 г. из-за аварий на рудниках Октябрьский и Таймырский.

На фоне роста выручки показатель EBITDA увеличился на 37% – до $10,5 млрд. В результате, рентабельность по EBITDA достигла 59%.

Чистая прибыль Норникеля выросла на 92% – до $7 млрд. Такой рост прибыли обусловлен эффектом низкой базой 2020 г., где были сформированы резервы под возмещение экологического ущерба в размере $2 млрд.

От части, по этой же причине сократился свободный денежный поток компании – на 34% год к году. Кроме этого на FCF повлияли капитальные затраты, которые увеличились на 57% – до $2,8 млрд в связи со стратегическим ростом инвестиций по ключевым проектам.

Тем временем, долговая нагрузка компании по коэффициенту чистый долг/EBITDA опустилась до 0,5х. В итоге, исходя из текущей дивидендной политики компании, совет директоров Норникеля за II пол. 2021 г. может рекомендовать дивиденды в районе 1375 руб. Текущая дивидендная доходность составляет 6,3%.

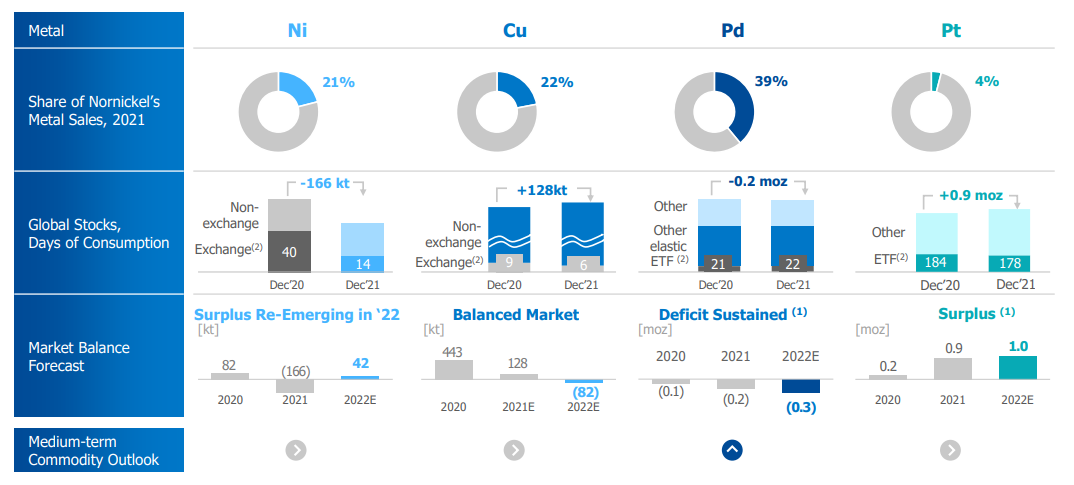

Результаты Норильского никеля вышли в рамках наших ожиданий, мы сохраняем положительный взгляд на акции. Компания ожидает, что спрос на никель и платину до 2030 г. будет превышать предложение. Таким образом, цена на производимые металлу могут показать положительную динамику на горизонте нескольких лет. А вот на рынке палладия со временем ждут профицит, что в свою очередь ограничит будущий рост котировок металла.

Кроме этого, напомним, что Норильский никель после аварий не полностью ещё восстановил производство, а учитывая провал в I пол. 2021 г., можно закладывать сильные результаты в I пол. 2022 г. Дополнительную поддержку финпоказателям может оказать слабый рубль, что в свою очередь, скажется на росте EBITDA. В результате, по нашим оценкам, дивиденд за I пол. 2022 г. может составить в диапазоне 1600-1700 руб. Текущая дивидендная доходность оценивается в 7,2-7,7%.

Оригинал статьи смотрите в нашем Finrange Журнале.

Хотите больше получать аналитических обзоров и комментариев по рынку акций — подписывайтесь на наш Telegram канал. Его читают уже больше 32 000 инвесторов!

Спасибо за внимание, команда аналитического сервиса по акциям Finrange. #инвестиции #дивиденды #Норильскийникель #GMKN