В статье 9 я писал об “Экономических циклах”, но мне нужно прояснить некоторые моменты.

Жизнь, экономика, бизнес

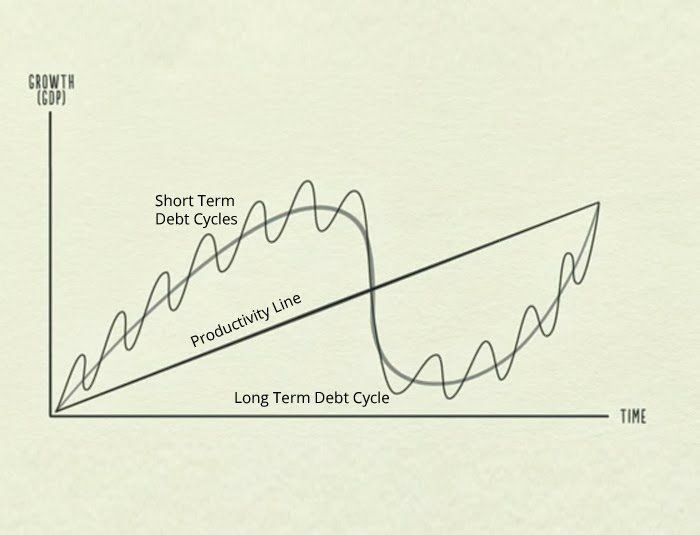

Экономика всегда следует циклу, то же самое верно для человеческой жизни и для бизнеса, но в бизнес мы углубимся, когда будем говорить о том, как его оценивать. Экономические циклы в основном определяются соотношением между кредитами и долгами. Лучшее объяснение по этому вопросу было опубликовано Рэем Далио, основателем хедж-фонда Bridgewater.

Стоимость денег с учётом фактора времени

По сути, долг - это соглашение между двумя сторонами о том, что деньги, выданные сегодня (основная сумма долга), будут возвращены в будущем с премией (процентами). Очевидно, что если я дам вам определенную сумму денег, я ожидаю, что мне заплатят за то время, пока мои деньги будут у вас в руках.

Другими словами, с этими деньгами я могу делать различные вещи, которые приносят мне прибыль, но если я решу отдать вам эти деньги, у меня не будет возможности инвестировать в другие вещи, которые могли бы принести прибыль. Это называется временной стоимостью денег, и это одно из самых фундаментальных понятий в финансах.

Сила заёмных денег

Если вы взяли деньги в займы, вы можете использовать их для получения прибыли, превышающей проценты, которые вы будете выплачивать заёмщику. Как правило, банки являются основными кредиторами в нашей системе, но и частные лица тоже могут выступать в роли заёмщиков. Они могут одалживать деньги другим физическим лицам (долги домашних хозяйств) или корпорациям (корпоративные облигации).

Занимающие люди и организации, в идеале, занимают деньги с целью создания большего богатства в будущем. Они планируют погасить основную сумму плюс проценты и получить прибыль. Лучший пример для описания этой динамики - такой простой бизнес, как ферма. Представьте, что у фермера уже есть земля, оплаченная его собственными деньгами. Теперь он хочет сеять пшеницу, но у него нет трактора, у фермера есть 2 варианта: откладывать в течение нескольких месяцев, пока он не сможет купить трактор, или взять кредит и купить трактор сейчас, это означает зарабатывать уже сейчас. Очевидная часть будущей прибыли будет использована для погашения основной суммы долга и выплаты процентов, но если он правильно посчитает, то сможет зарабатывать больше и будет развивать свой бизнес.

Я намеренно не упомянул долги, связанные с частным потреблением, такие как новый телевизор, новая машина, новый планшет, потому что это не тема этого блога, и я думаю, что это глупое использование этого инструмента.

Вместо того чтобы залезать в долги, чтобы покупать бесполезные вещи, лучше научиться искусству экономить.

“Не экономьте то, что осталось после трат; вместо этого тратьте то, что осталось после сбережений”

Уоррен Баффет

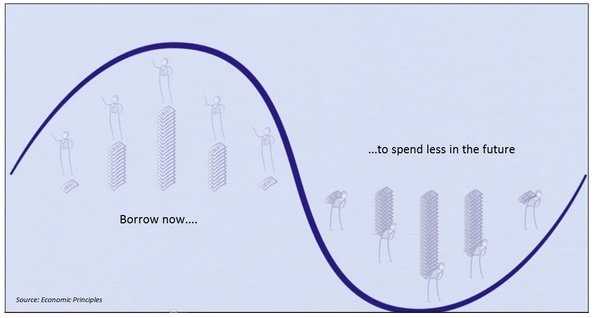

Все это создает экономический цикл - время, когда мы влезаем в долги и растем, и время, когда нам приходится возвращать этот долг и наша платежеспособность уменьшается. Объём долгов увеличивается обычно в то время, когда центральные банки проводят экспансионистскую политику. Производительность резко возрастает благодаря низким процентным ставкам.

Но это не может длиться вечно, иначе начнётся обратный процесс и производительность начнёт падать. Однако в здоровой экономике производительность все же будет расти в долгосрочной перспективе.

Это сильно сжатый синтез того, что дает вам общее представление обо всей экономике кредитов и долгов.

“Я трачу около пятнадцати минут в год на экономический анализ”.

Питер Линч

Следуя предложению Питера Линча, я думаю, что этот спор не стоит больше времени.