Начинающие инвесторы часто мечутся между облигациями с купоном и хорошими дивидендами по акциям от крупных компаний. Что предпочтительнее?

Зачем нужны купоны и дивиденды?

Давайте начнем с азов инвестирования и поймем, зачем люди так стремятся получать купоны и дивиденды.

Купоны – это пассивный доход, выплачиваемый держателям облигаций. А дивиденды выплачиваются владельцам акций.

На фондовом рынке инвестор выбирает либо облигации, либо акции. Причем акции могут быть компаний или биржевых фондов. Каждый инструмент отвечает определенным требованиям.

1) Облигации выбираются, чаще всего, более консервативными людьми, которые желают получать пассивный доход. Ведь облигация – это гарантированный купонный доход.

Но в цене облигация растет не сильно, поэтому облигационный портфель не очень подходит для увеличения капитала. Даже при реинвестировании купонов, прирост капитала получится меньше, чем по акциям.

2) Акции компаний выбираются либо для увеличения капитала, т.е. с перспективой сильного роста акции, либо для одновременного увеличения пассивного дохода через дивиденды. Но, в отличие от купонов, дивиденды выплачиваются не постоянно, их величину можно предсказать, но не в 100% точности.

3) Ну и акции биржевых фондов выбираются только для прироста капитала, потому что большая часть ETF дивиденды не выплачивает.

И как же увеличится наш капитал, если бы мы создали два портфеля: из акций и облигация?

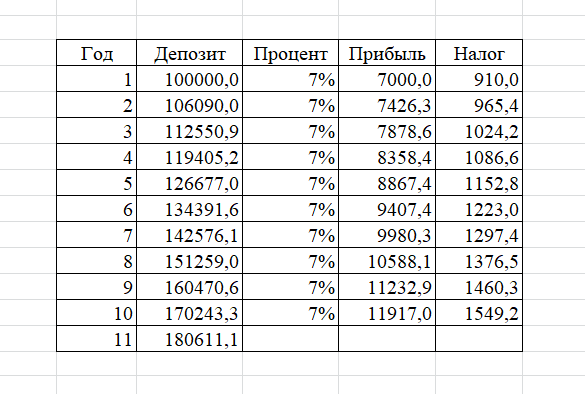

Как увеличится портфель из облигаций?

У нас есть портфель из 100 000 рублей, которые мы вкладываем в облигации под 7% на 10 лет до погашения, все купоны реинвестируем.

Тогда в начале 11 года мы получим с помощью сложного процента и с учетом налогов 180 611 рублей.

Инфляция не включена, рассчитывали только денежные потоки.

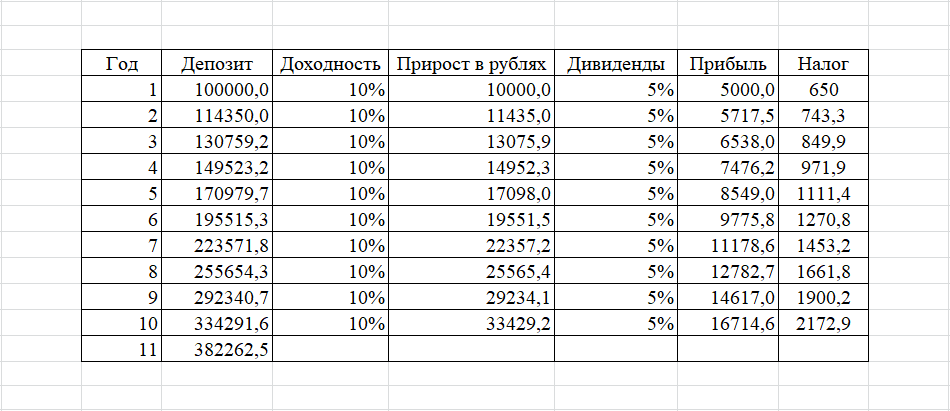

Как увеличится портфель из акций?

Во второй портфель мы тоже поместили бы 100 000 рублей и вложили в акции российских компаний с дивидендами на 10 лет.

Пусть средняя доходность российского рынка будет около 10%, а средний размер дивидендов 5%. Тогда на начало 11 года мы получим сумму 382 262 рубля с учетом реинвестирования дивидендов и налогов на них.

В данном расчете также не учитывается инфляция и налог при продаже активов в конце срока.

Поэтому, если у вас есть время и основная цель – это преумножение капитала, то есть смысл инвестировать именно в дивидендные акции. А вот для получения пассивного дохода уже на пенсии лучше использовать облигации.

Похожий расчет мы уже делали на основе индекса голубых фишек, возможно он будет вам интересен.