Традиционно первые отчеты выходят у металлургов. НЛМК нас порадовал ударным отчетом за весь 2021 год, но 4 квартал оказался не столь удачным. Что делать в текущей ситуации разберемся в статье.

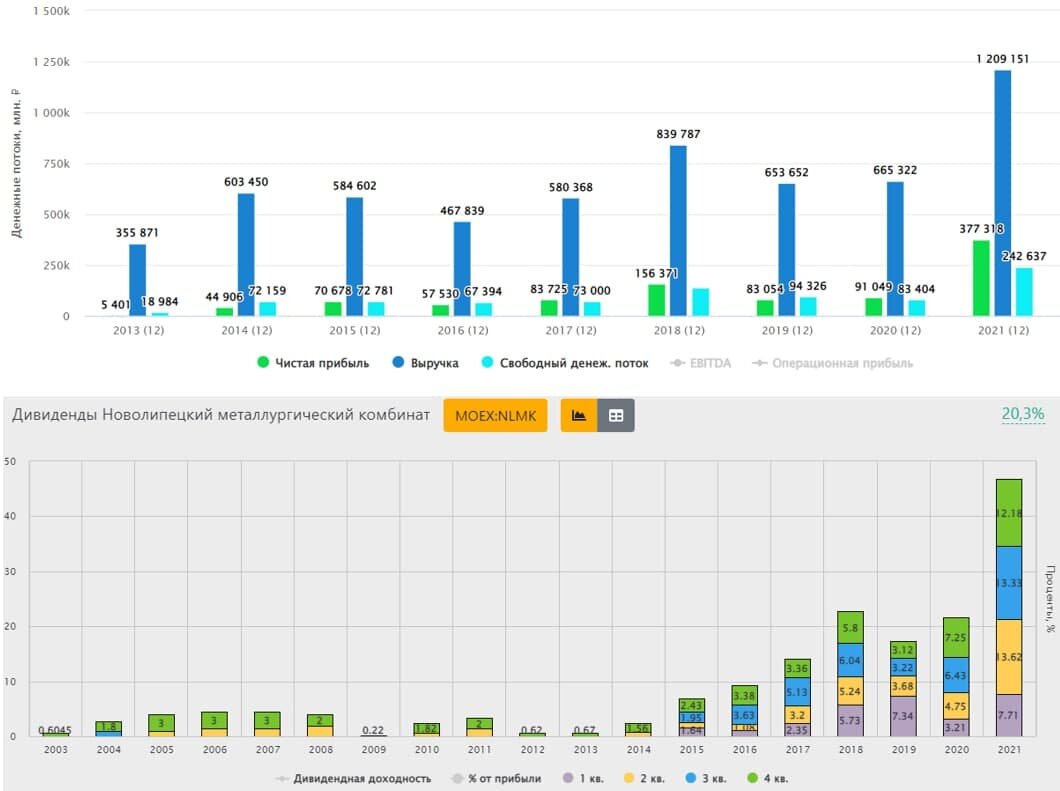

📈Восстановление экономик многих стран в прошлом году, особенно Китая, позитивно отразились на общем спросе на стальную продукцию, что привело к серьезному росту цен. За весь 2021 год продажи металлопродукции у НЛМК снизились на (4% г/г), а вот выручка наоборот выросла на целых 75% г/г.

Причиной всему стали более высокие цены на сталь и ее производные, EBITDA компании выросла в 2,7 раза, чистая прибыль показала рост в 4,1 раза. Самый главный для нас показатель - свободный денежный поток, из которого платятся дивиденды, вырос до $3,25 млрд. по сравнению с $1,1 млрд. годом ранее.

📉Но, как вы понимаете, это цикличный сектор и уже по итогам 4 квартала мы видим разворот. На фоне роста продаж металлопродукции на 8% кв/кв, выручка прибавила всего 2%, а EBITDA упала на (23% кв/кв). Причинной снижение маржинальности стало более значительное падение цен на конечную продукцию по сравнению с ценами на сырье.

📝Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

"В 4 квартале 2021 г. мы наблюдали нормализацию спроса на сталь на рынках США и Европы, которая сопровождалась ростом запасов и стала причиной замедления потребительской активности и, как следствие, снижения цен на сталь. Падение внутренних и экспортных цен в Китае на фоне низкого спроса в сегменте строительства также способствовало понижательному ценовому тренду."

💰В рамках своей див. политики компания выплачивает 100% свободного денежного потока (СДП) на дивиденды, пока долговая нагрузка остается в пределах ND/EBITDA меньше 1.

ND/EBITDA = 0,4

Несмотря на то, что долговая нагрузка выросла на 7% в 4 кв, а за весь год рост составил 17%, динамика EBITDA оказалась опережающей, из-за чего мультипликатор даже снизился. Стоимость обслуживания долга тоже упала и по итогам 4кв составила минимальные 2,3% годовых. На фоне этого менеджмент рекомендовал за 4 кв. выплатить на дивиденды 113% СДП или 12,18 руб. на акцию. Это дает к текущим ценам примерно 5,6% ДД.

Всего за 2021 год выплатили акционерам 46,84 руб, что к текущей цене дает ДД в размере 21,7%, что весьма неплохо даже с учетом выросшей инфляции.

Но в 2022 году снижение цен продолжится, правда, у НЛМК на фоне инвест. программы подрастет объем производства, что незначительно нивелирует падение цен на сталь. Доходность 2021 года скорее всего повторить не получится, но думаю, что все равно будет двузначная див. доходность к текущим ценам по итогам 2022 года.

📌Покупать сейчас, наверное, не лучшее решение, если уже есть позиция я бы просто держал. У меня из металлургов только Северсталь есть. Но в ближайшие годы на падении спроса и цен на стальную продукцию можем увидеть хорошие точки входа в эти компании в долгосрок.

#NLMK

⚠️Не является индивидуальной инвестиционной рекомендацией!