Стоит ли сейчас покупать квартиру

Давайте разберёмся стоит ли сейчас покупать квартиру или немного подождать.

Паника, ажиотаж, льготная ипотека может закончиться, застройщики стремятся "навариться" и снова поднимают цены. Что делать брать или не брать? Выгодное сейчас вложение или нет? Куплю потом я квартиру по такой или другой цене? Данные вопросы возникают у многих.

Без анализа рынка здесь не разобраться.

Что изначально хотело государство. Вы думаете обеспечить всех жильём по доступной цене? Нет-это не совсем верно. Главная задача была удержать экономику в период его спада, а именно банковский сектор, застройщиков, за ними более мелкие и другие отрасли. Возникал вопрос, где взять деньги, так возникла льготная ипотека, в связи с проведённым анализом и наличие у населения накоплений. План сработал. Да, сначала брать смысл и был, но он себя сразу исчерпал, бесплатный сыр как вы знаете бывает только в мышеловке. В итоге люди стали в массовом сегменте закредитованные, так как покупка квартир была на 75-80 процентов в ипотеку. Дальше процент стал только увеличиваться. В итоге наличных денежных средств у населения уже просто нет. Все стремились попасть в последний вагон уходящего поезда и вместе с ним в окончание льготной ипотеки, так как льготную ипотеку хотели свернуть, но все продлевали. А вы догадались уже почему, её не сворачивали и цены стали расти? Да потому, что это всем было выгодно, кроме людей. А когда жилье массово брать никто не будет смысл льготной ипотеки утрачивается, инфляция увеличивается. Отсюда растут ставки ЦБ чтобы люди оставляли деньги на депозитах, остановить рост инфляции.

Второй план государства.

Вы догадались зачем были введены проценты на банковские вклады? Все понимали, что в 2022 году пик выкачивания денежных средств закончится, ставку поднимут и многие оставят деньги на депозитах и люди не будут в массовом сегменте покупать жилье.

Вы поняли в чем был второй план государства.У вас есть наличные, а дальше вы платите проценты по вкладу.

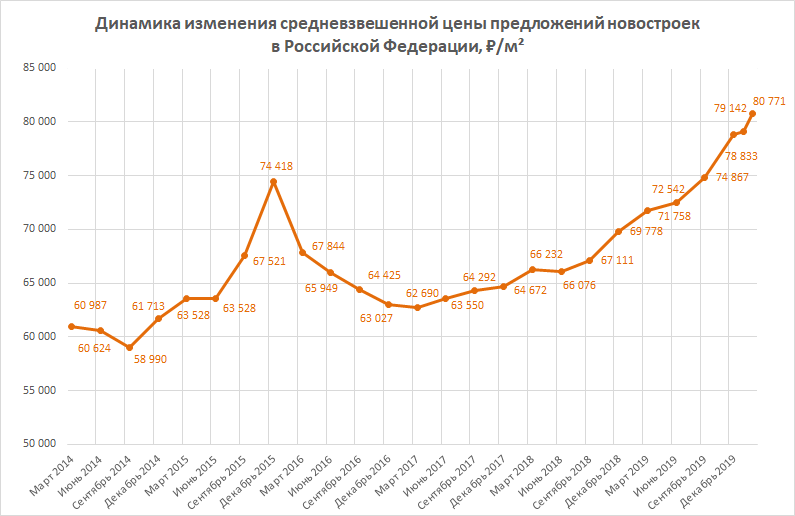

Что будет с ценами на жилье? Посмотрим график цен на жилье с изменениями динамики:

Исходя из графика и статистики, видно, что при высоком спросе на жилье, льготных и иных программах, цены всегда росли, ставка ЦБ была не высокой, при высокой инфляции и снижения спроса ставки всегда растут ( даже до 17 процентов при высокой инфляции, но в среднем от 9-12).

Циклы спада и подъёма цен повторяются с периодичностью 5-6 лет исходя из анализа. Сначала массовая покупка квартир, затем период затишья. Фактически в 2022 году массовая скупка жилья закончилась. Ставка ЦБ растёт, появляется привлекательность депозитов, даже с учётом процентов, людей появляется выбор, многие сейчас прицениваются и не берут все и сразу, тем более по завышенным ценам. Говорят жилье будет расти, но кто его будет брать, если кредиты и ипотеку сейчас уже многим просто не дают из - за высоких цен на жилье и жилье уже становиться просто недоступным в массовом сегменте. Но законы экономики никто не отменял есть предложения, но нет массового спроса. Новостройки догнали по цене вторичку, которую тоже охотно никто не берет, а кто тогда будет покупать новое жилье. По прогнозам сначала начнёт дешеветь вторичное жилье, которое потянет за собой новостройки. Начнётся стагнация строек уже летом, а осенью снижение цен.

Моё мнение сейчас не лучшее время покупать жилье по высокой цене, лучше в кратковременное перспективе оставить деньги на депозите и немного подождать. Льготную ипотеку или свернут, так как она исчерпала себя и толкает цены вверх или оставят не для всех. В марте ставку ЦБ ещё поднимет минимум на 0,5 процента и это ещё не предел. Если не остановить рост инфляции и не обуздать застройщиков экономика начнёт расшатываться снова и государству это невыгодно. Если сейчас купить квартиру по очень завышенной цене, это не разумное решение, так как можно остаться у разбитого корыта, а вот продать сейчас-это выгодное решение, но купить её готовы не все. С ростом ставки ЦБ жилье дорожать не будет такими темпами и депозит поможет сохранить денежные средства, а вот снижение ставки запустит процесс в обратном направлении.