Сделать для себя более комфортными или более выгодными выплаты по кредиту — всегда хорошая идея. Я вообще за то, чтобы в жизни было больше комфорта; экономить — тоже дело разумное, благое. Расскажу про 3 стратегии рефинансирования, которые я для себя сформулировала, и скажу, какую выбрала я. А вы «примерьте» их на свою ситуацию — ведь кредиты сегодня есть почти у каждого! Важно: в кредитном договоре должна быть указана возможность бесплатного досрочного погашения — обратите на это внимание.

Стратегия 1. Уменьшаем срок

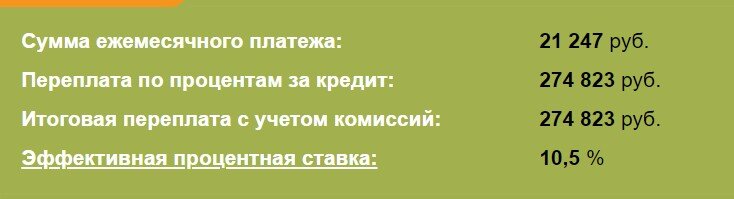

Предположим, у вас есть кредит в 1 миллион рублей, который вы взяли на 5 лет под 10% годовых, платежи аннуитетные (всегда одинаковые) — оперируем круглыми цифрами исключительно для удобства.

В течение 5 лет вы должны выплачивать по 21 247 ₽ в месяц, а сумма общей переплаты составит 274 823 ₽.

Вы напрягаетесь, максимально упорядочиваете семейные финансы, и все свободные деньги направляете на погашение кредита. Это не рефинансирование в прямом смысле слова, а просто стратегия изменения схемы работы с действующим кредитом. Что получается?

Вы гасите кредит за 3 года, выплачивая в среднем по 32 267 ₽ в месяц. Ваша переплата уменьшилась — она составит всего 161 619 ₽.

ИТОГО: Вы на 2 года раньше «вышли на свободу», освободились от долговых обязательств, и сэкономили 113 204 ₽. Это очень существенная сумма, на нее можно съездить в отпуск с семьей на пару недель. Прекрасный подарок себе!

Стратегия 2. Уменьшаем процент

Такая схема рефинансирования может проводиться прямо в том банке, в котором оформлен ваш действующий кредит. Это удобно.

Все тот же кредит в 1 миллион рублей, 5 лет, 10% годовых и аннуитетные платежи, выплаты по 21 247 ₽ в месяц. Но вот у банка появляются кредитные предложения под лучшие условия, например, под 8,5%. Вы имеете полное право подать заявку на рефинансирование, и если вы подходите под условия выдачи нового кредита, то рефинансирование проводится. При этом вы можете оставить тот же срок, который у вас был по действующему кредиту, или сделать кредитование на 3-4 года, если вы уже 1-2 года выплачивали кредит.

Для простоты подсчетов считаем, что у банка сразу же появились интересные вам предложения, и что мы увидим в этом случае?

ИТОГО: Чуть-чуть, почти незаметно, снизится ежемесячная выплата, она составит 20 517 ₽. А общая сумма переплаты уменьшится с 274 823 до 230 992 ₽. Вы снизили ежемесячную долговую нагрузку и сохранили в семейном бюджете 43 831 рубль. Неплохо, очень неплохо!

Стратегия 3. Максимально снижаем ежемесячный платеж

Эта стратегия — мой выбор. Мне намного существеннее добиться того, чтобы ежемесячный платеж был минимальным, малозаметным, чем, например, быстрее освободиться от кредита или получить меньшую итоговую переплату.

Поэтому я ищу интересные предложения с меньшим процентом и максимальным сроком. Например, сейчас мне остается платить кредит еще 3 года, а я хочу рефинансировать его под меньший процент на 5 лет.

Берем те же условия: 1 миллион, 5 лет, 10%, аннуитетные платежи. Я нахожу предложение с процентной ставкой 8,5%, и с максимальным сроком кредитования 84 месяца (7 лет).

Посчитаем. Мой ежемесячный платеж снижается почти на 30% — вместо 21 247 ₽ я буду платить 15 836 ₽. Но при этом общая переплата составит 330 265 рублей.

ИТОГО: Получается, что я в минусе на 55 442 рубля. Почему меня это устраивает? Потому что за счет снижения платежа я ежемесячно буду добавлять в свой семейный бюджет по 5 411 ₽ (21 247 – 15 836 = 5 411). То есть за те же 7 лет я сохраню в семейном бюджете 454 524 рубля!

454 524 – 55 442 = 399 082 фактической экономии. Мне кажется, это отличный расклад.

А как действуете вы? Рефинансируете ли кредиты? Какой логикой при этом руководствуетесь?

Кстати, завтра выйдет моя статья про проверку боем: возможно ли оформит кредит на рефинансирование самозанятым.

Еще интересное про кредиты и экономику быта:

✅ Подписывайтесь на мой канал здесь, читайте и комментируйте

✅ Делитесь статьей с теми, кому тема рациональной экономии актуальна!

#кредитование #финансовая грамотность #экономия #финансы #деньги #семейный бюджет