Сложный процент – это основная причина привлекательности и прибыльности инвестиций. Это «главный секрет» инвесторов. Именно механизм работы сложного процента позволяет получить значительный выигрыш от инвестиций в долгосрочной перспективе. О том, как это работает поговорим дальше.

Сложные проценты – то, что заставляет деньги зарабатывать деньги (на дистанции).

Механизм действия сложного процента очень прост и банален. Но когда дело доходит до практики, начинается магия. Суть заключается в том, чтобы пускать в ход проценты, полученные в качестве дохода. Тем самым, в последующих периодах, проценты будут идти не только от первоначально вложенной суммы, но и от суммы накопленных ранее процентов. По итогу, доходы увеличиваются при сохранении процентной ставки, так как сумма, с которой начисляется процент постоянно растёт. И чем больше пройдёт периодов (или чаще всего лет), тем больше ваши активы и доход от них.

К слову, процесс увеличения активов за счёт полученных с них доходов называется реинвестированием.

На практике это выглядит так: допустим, вы решили вложить 10000 рублей под 10% годовых. Через год ваши активы составят 11000 рублей, через два – 12100, через пять лет – 16105 рублей, а через десять лет – уже около 26000. За 10 лет активы выросли в 2,6 раза. Впечатляющий результат, не так ли?

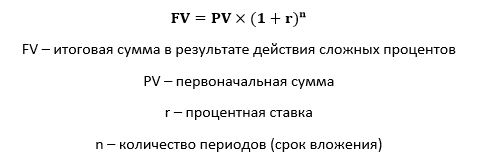

При этом, для того, чтобы рассчитать сложный процент, не нужно быть великим математиком. Достаточно подставить значения в формулу и самостоятельно или с помощью калькулятора посчитать.

Напоследок, подкину идейку применения сложных процентов. Помимо банального получения прибыли от инвестиций или банковских вкладов. Существует вариант обеспечение будущего для ваших детей, их учёбы в высшем учебном заведение или помощь в покупке им квартиры. Для этого можно просто создать небольшой фонд при рождении ребёнка под некоторые проценты. Допустим, за 18 лет при ставке в 10% годовых 10 тысяч рублей превратятся в 55,5. А если докладывать каждый месяц всего 1 тысячу, то в итоге получится больше 650 тысяч рублей. Этого хватит на полноценное обучение в ВУЗе или на первоначальный взнос ипотеки, что очень сильно поможет вашим детям.

На этом всё, всем удачи!