В своей статье «Risk Is Something we Can Quantify» https://www.pragcap.com/the-biggest-myths-in-investing-part-9-risk-is-something-we-can-quantify/ Каллен Рок объяснил почему, не всегда корректно оценивать риск инвестиций количественно через волатильность, а также наглядно показал, как портфельным инвесторам при помощи подхода распределения активов, можно защитить портфель от инфляционного риска и риска потери капитала.

Концепция риска - довольно запутанное и туманное понятие в современных финансах. Традиционное определение риска в учебниках - риск это стандартное отклонение или волатильность. Это определение удобно для академических целей, поскольку оно позволяет количественно оценить риск инвестиционного портфеля. Но это ошибочное определение по нескольким причинам:

1. Волатильность - это не всегда плохо. На самом деле, волатильность с положительным отклонением - это хорошо. Инвестор будет доволен распределением активов, когда портфель ежегодно растет на 20% и иногда падает на 5%. Но этот портфель считается волатильным по отношению ко многим другим инвестиционным портфелям.

2. Портфельная теория должным образом не объясняет факт того, что акции намного более рискованны, чем облигации. Это часто приводит к тому, что портфели не только перегружены акциями, но перегружены сверх того, что предусматривает номинальное распределение долей в портфеле [1].

3. Отрицательное отклонение может быть хорошей вещью в портфеле. Например, многие формы страхования портфеля имеют естественное отрицательное отклонение и снижают доходность. Однако было бы странно утверждать, что это всегда плохая идея, даже если инвестору не нужно пользоваться страховкой.

4. Инвесторы не живут в мире учебников и не обязательно судят о своих портфелях по академическим концепциям, которые определяют то, как многие портфельные менеджеры оценивают эффективность своего портфеля. Это может привести к конфликту интересов между восприятием риск-менеджмента со стороны инвестора и со стороны управляющего активами.

Для большинства инвесторов «риск» владения финансовыми активами заключается в нехватке финансовых активов, в тот момент когда они ему понадобятся. Это обусловлено в первую очередь двумя факторами:

1. Риск потери покупательной способности инвестиций (инфляционный риск).

2. Риск потери капитала.

Риск потери капитала возникает, когда стоимость капитала инвестора снижается и он вынужден зафиксировать убытки по какой-либо причине (чрезвычайная ситуация, поведенческие факторы, чрезмерное внимание к краткосрочным результатам и т.д.). Риск потери покупательной способности инвестиций - это вероятность того, что сбережения инвестора не поспеют за уровнем инфляции.

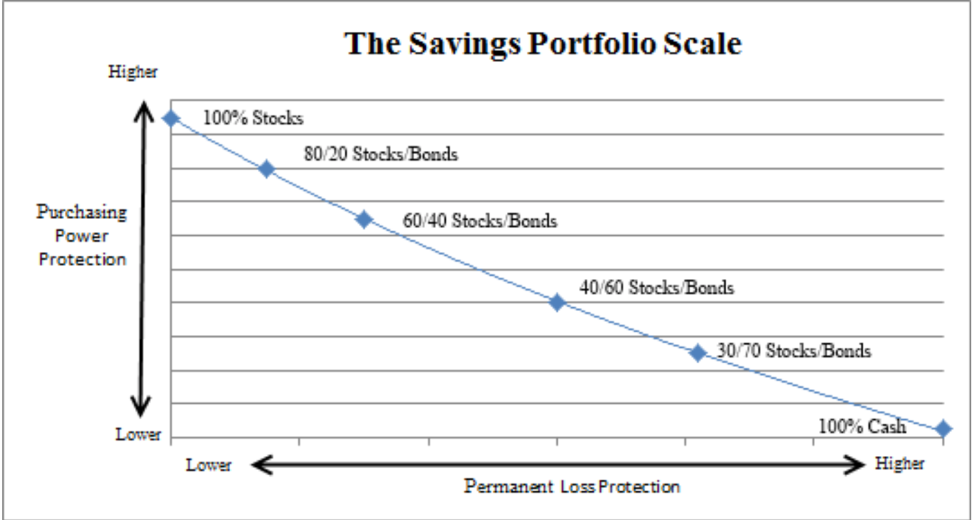

Чтобы наглядно представить, как можно защититься от указанных выше рисков при помощи распределения активов, полезно рассмотреть эту концепцию на шкале, показывающей, как капитал может быть инвестирован в различные классы активов:

Инвестор, который хочет защититься от риска фиксации убытков должен инвестировать 100% в наличность. Однако, при этом он бы ежегодно подвергался риску потери покупательной способности инвестиций на уровень инфляции [2]. Аналогично, инвестор, который бы захотел бы защититься от риска инфляции должен весь капитал инвестировать в акции, поскольку корпорации получают денежные потоки, продавая товары и услуги с наценкой выше себестоимости. Облигации, с другой стороны, не обязательно обеспечивают идеальную защиту от риска потери капитала или от инфляционного риска, но они предоставляют инвестору более гармоничное сочетание этих двух факторов.

Сбалансированный портфель акций, наличности и облигаций, как правило, будет достаточно равномерно защищать от этих рисков. Взгляд на мир через призму шкалы распределения активов предоставляет инвесторам гораздо более реалистичную и сбалансированную перспективу того, какое влияние рыночный риск оказывает на их фактические инвестиции. Конечно, «риск» имеет разное значение для всех, и поэтому нужно быть осторожными, сводя сложные концепции к отдельным цифрам, которые создают четкие модели мира. На самом деле наша финансовая жизнь намного сложнее, чем четкие модели мира.

[1] Например, портфель, состоящий из акций/облигаций в пропорции 60/40, не унаследует 60% волатильности при доле акций в портфеле 60%. Поскольку акции намного более волатильны, чем облигации, портфель сгенерирует примерно 80-90% понижательной волатильности при доле акций в портфеле 60%.

[2] «Наличность» относятся к казначейским векселям и другим краткосрочным безрисковым инструментам.