Всем привет!

Сегодня я хочу написать о такой далекой для меня темы (далекой в том смысле, что мне до нее еще далеко) как пенсия . Мне почти 36 лет, и я все чаще задумываюсь о том, что будет со мной через 20-30 лет. И прихожу к мысли, что пока ничего хорошего, но есть в этом и плюс – я об этом начал думать уже сейчас. Так вот, до недавнего времени все шло само собой, никаких накоплений и сбережений у меня не было (можно сказать жил одним днем, не задумываясь о будущем). А так как я не провидец, не заглядываю в магические шары в поисках сущности в виде «гномиков» и будущее пока читать тоже не научился, но есть мнение (сугубо мое), что пенсии то может и не быть.

Случится может абсолютно все что угодно – смена политического режима в стране, ликвидация пенсионного фонда, земли крестьянам опять могут передать, а фабрики рабочим. И я, 60-летний мужчина, уже не в полном расцвете сил, а скорее наоборот, буду вынужден искать способы пропитания (а может и выживания). Поэтому решил позаботиться о ней заранее – занялся накоплением капитала и все мои цели в окончательном итоге сводятся к нему. Но пока у нас в стране все хорошо (для кого-то может быть не очень, но мне хорошо), пенсионный фонд существует, пенсии регулярно выплачиваются, да еще и индексируются каждый год (красота, да и только). В общем есть о чем подумать на досуге.

А теперь к истории, которая произошла со мной вчера.

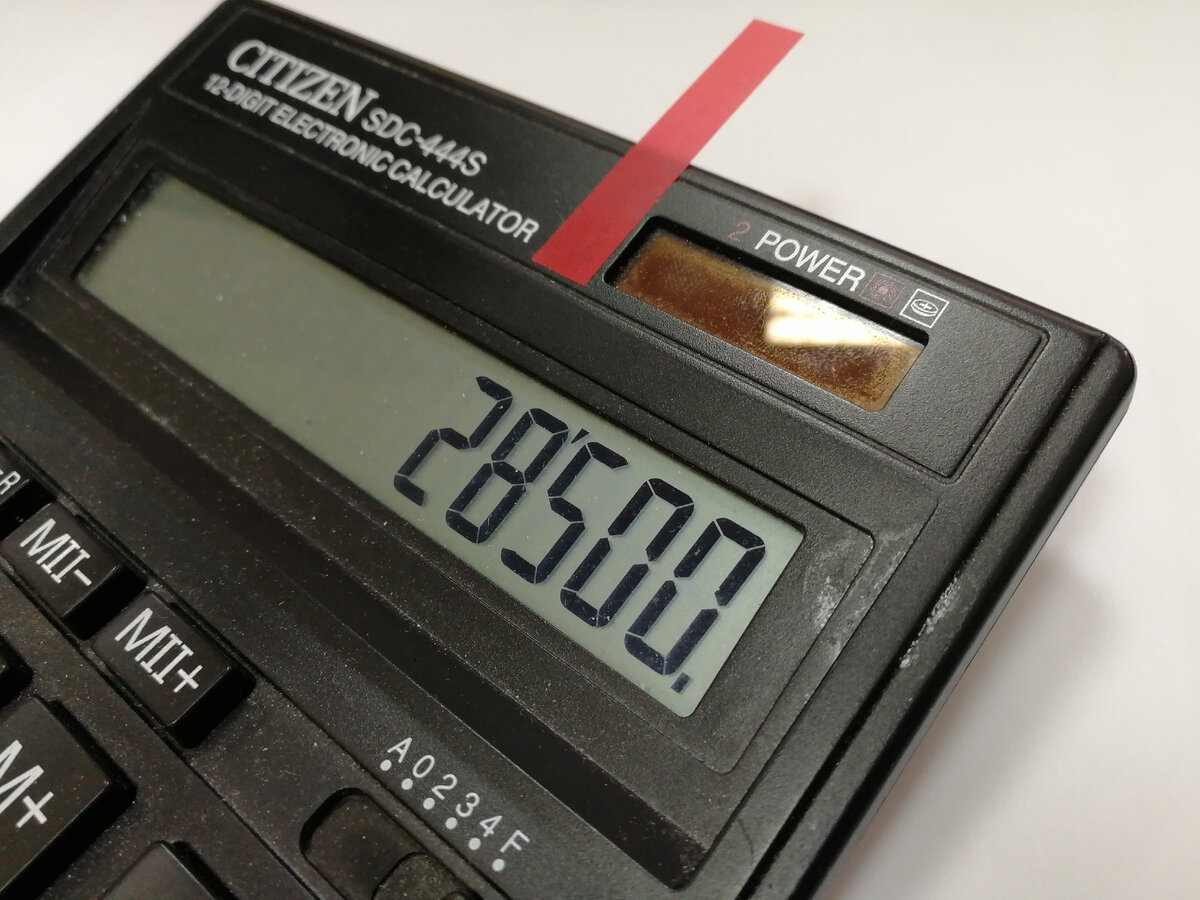

Захожу к коллеге по работе, и как обычно это бывает, у нас завязался разговор на личные темы (вы же тоже с коллегами не только о работе говорите?) – ипотека, кредиты и как-то мы перешли к теме «пенсия». Ей оказывается сегодня исполняется 50 лет (дай Бог каждому так выглядеть в свои 50), проработала она на Севере более 17 лет, родила двоих детей и теперь имеет законное право обратиться за назначением пенсии. Я конечно же поинтересовался, а сколько эт значит пенсия у нас нынче? На что получил довольно прямой ответ (нет меня не послали) – 21 500 руб. (сумма была названа примерная), НО, добавила она, если оформлять пенсию через три года, то она уже будет составлять 28 500 руб. (сумма тоже примерная) и я (в смысле ОНА) посчитала, что это очень даже выгодно и круто иметь прибавку в 7 000 руб. ежемесячно (я говорит на калькуляторе проверила, калькуляторы не врут).

Проще говоря – сейчас есть такая опция (она и раньше была), если ты оформляешь пенсию не с момента наступления пенсионного возраста, а делаешь это через несколько лет (т.е. это время пенсию тебе не выплачивают вообще), то твоя пенсия увеличивается на определенный коэффициент (вся информация есть на сайте Пенсионного фонда Российской Федерации). В данном случае сумма 21 500 руб., становится суммой 28 500 руб., но только через 3 года.

И я решил посчитать, а так ли это выгодно на самом деле.

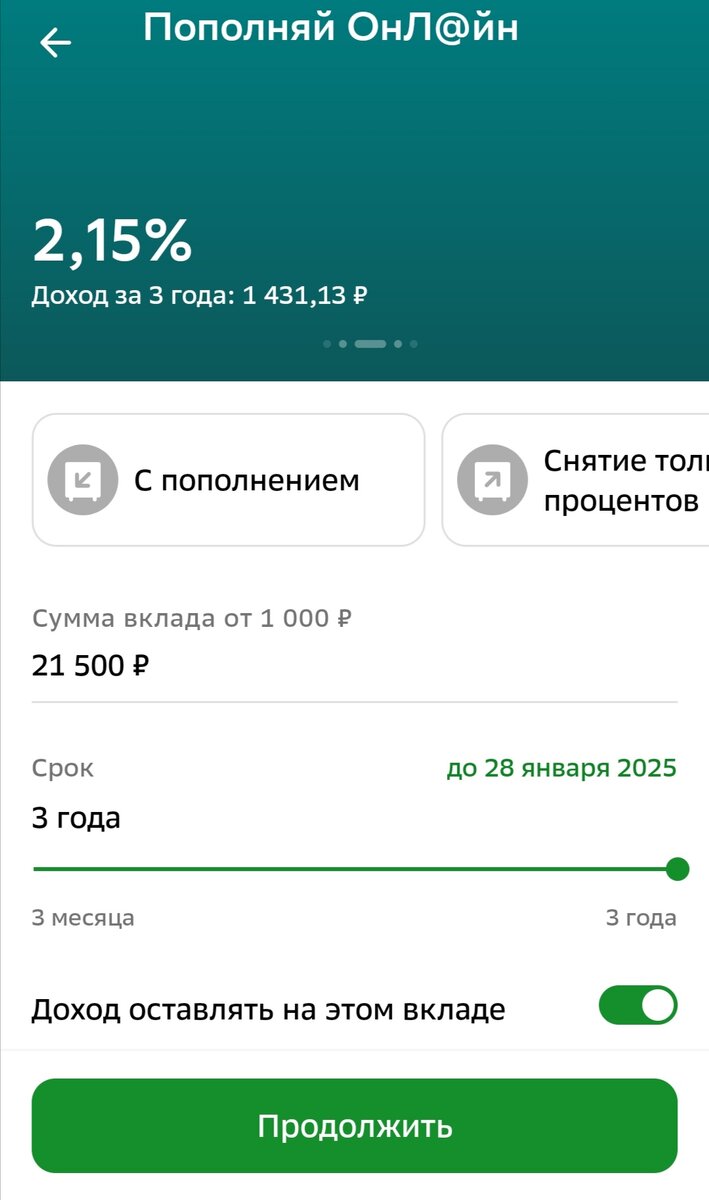

Для начала проверил, под какой процент сейчас можно открыть банковский вклад. Воспользуюсь самым простым способом – СберБанк (или как они себя называют Sber) предлагает доходность 2,15% годовых, с начальной суммой от 1 000 рублей, с возможностью пополнения и снятия. Воспользуемся пока этими данными.

Далее воспользуюсь калькулятором сложного процента (простыми словами - это когда мы все начисленные проценты переносим в тело вклада и проценты начисляются еще и на проценты) с сайта www.bbf.ru (скриншоты все будут с него). Задаю параметры для расчета – первоначальная сумма 21 500 руб., пополнение каждый месяц на сумму 21 500 руб., ставка 2,15% с ежемесячной капитализацией, срок 36 месяцев.

И получается, что за 3 года на вкладе накопится (внимание!) 821 699 руб.

Из них пополнения составили 774 000 руб., а проценты 26 199 руб. Круто? Но это еще не все. Делим полученную сумму на 28 500 руб., и получаем 821 699 / 28 500 = 28 месяцев. Только через 28 месяцев (к 55 годам) удастся накопить сумму, которую мы бы уже получили в 53 года при оформлении пенсии в свои 50 лет.

Дальше-больше.

А что если немного изменить условия в части первоначального взноса? Допустим у нас есть первоначальная сумма 107 500 руб. (мы ее накопили за 5 месяцев, откладывая по 21 500 руб., поэтому и срок вклада уменьшим до 31 месяца). СберБанк предлагает открыть такой вклад на 1 год (скриншот ниже), но я это опущу и посчитаю на 31 месяц. Получается процентная ставка 6,79% годовых. Эти цифры переносим в калькулятор сложного процента. И что получается?

Получается, что накопленная сумма составит уже 854 337 руб.

Разница между условиями получилась 32 638 руб. (мелочь, а приятно). Но вся прелесть сложного процента заключается в том, что его потрясающий эффект проявляется только на «длинных дистанциях». Для примера возьму последние условия и спроецирую их на 10 лет (120 месяцев), т.е. при достижении возраста 60 лет мы получим сумму на своем счету равную 3 890 200 руб. (можете самостоятельно проверить на сайте, указанном выше).

Для полноты всей картины, рассчитаем накопления, если бы мы оформили пенсию в 53 года. Берем сумму 107 500 руб., ставку 6,79% годовых, ежемесячную капитализацию и пополнением на 28 500 руб. Только в данном случае срок составит не 120 месяцев, а 84 месяца (на 3 года меньше, нам ведь уже 53 года).

И что получается. А получается следующее – через 7 лет, при достижении возраста 60 лет, на вкладе будет сумма равная 3 226 723 руб., что на 663 477 руб. меньше той суммы, которую мы имели бы если б оформили пенсию в 50 лет и начали откладывать на 3 года раньше, даже меньшие суммы.

На данном примере я показал, что время работает как против нас, так и на нас. И получается, что более позднее оформление пенсии не выгодно в части накопления капитала.

Я никого ни к чему не призываю, каждый делает свои выводы сам. Только когда будете рассчитывать сложный процент (а вам ведь захотелось самим посчитать), то ради интереса рассчитайте по тем же условиям, только пополнения вклада будут с 36 лет до 60 лет (288 месяцев) по 21 500 руб. ежемесячно. И не забудьте поделиться в комментариях, что у вас получилось.

На этом сегодня все. Будьте внимательны к своим финансам и осторожны с теми, кто предлагает вам более «выгодные» условия.

Подписывайтесь на мой канал ПростоPROжизнь, ведь дальше будет только интереснее. Всем пока и до новых встреч!

#пенсия #простоproжизнь #личныефинансы #расчет пенсии