Ух, как давно не виделись. Прям соскучился. За полторы недели читатели канала писали в мессенджер чаще, чем статьи выходили. Обязательно обо всем расскажу. Сейчас поделюсь с вами первым шагом в новой стратегии досрочного погашения.

Январь выдался богатым на впечатления и путешествия. Как и прогнозировалось, месяц оказался с пониженным финансовым результатом. Благо заранее подготовился.

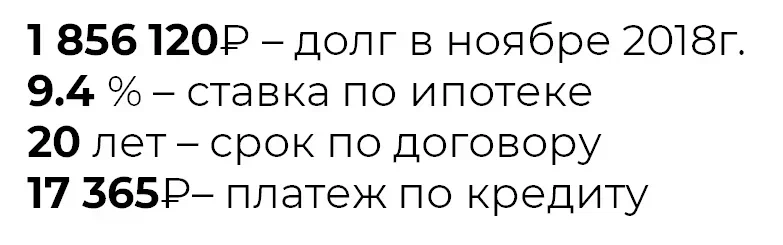

Так, что у нас там, а ипотека. Вот какие были самые начальные условия:

В апреле 2020 года я нажал не ту кнопку в приложении банка. В итоге платеж уменьшился до 17 194₽. Гасить досрочно стало доступно с июля 2019-го, когда закончилась программа ипотеки в рассрочку.

В чем смысл новой стратегии

Про замысел я вам уже рассказывал, наверно, с самого начала. В общем, в каждом графике платежей по ипотеке есть точка, когда сравниваются проценты и тело долга. После нее проценты постепенно снижается, а заемщик все больше и больше рассчитывается за квартиру.

Моя тактика, которая была и которой придерживался, была следующей: с самого начала сокращать срок, а потом совмещать досрочку на платеж и на срок после прохождения той самой точки.

Почему так. В самом начале кредит более чувствителен к снижению срока. При длине ипотеки в 20-ть лет, первые досрочки на понижение платежа будут скидывать условные 20-30 рублей. Вроде и их можно накапливать, а по уму – что с ними делать? Максимум добавлять к досрочке.

В пользу этой тактики говорил еще и ипотечный договор. В нем не было пунктов про какие-либо финты при смене типа досрочного погашения.

Поэтому до декабря 2021-го было только сокращения срока. В итоге с 07.2019 по 12.2021 срок сократился до октября 2030 года. Фактически 8 лет. Плюс 3 года выплат. Итого половина по сроку, но не по долгу.

Результат за нынешний январь такой:

Итого тело долга сократилось до 1 206 279₽. Платеж до 17 000₽. Половина накопленных средств на досрочку ушла на сокращение срока, вторая на понижение платежа.

Получается, что у меня на следующий месяц уже есть дополнительные 365₽, которые сформировались из-за разницы. А это уже 2-3% от величины досрочного платежа или около суток кредита при очень занудном пересчете.

Поглядим в итоге на результат. Уверен, что при таком подходе результат будет явно лучше, чем при отсутствии попыток быстрее рассчитаться с ипотекой.

Читайте в тему:

Да пребудет с вами вычет!