Рассказываю о своем инвестиционном портфеле российских акций, его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

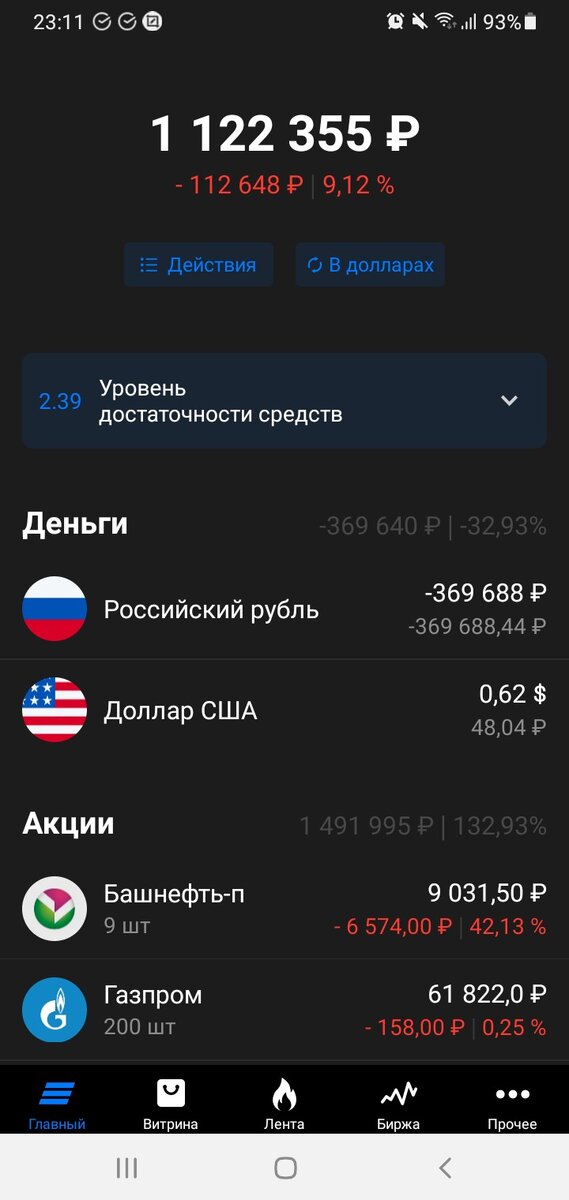

Подошла к завершению 11я публичная неделя моего инвестиционного портфеля российских акций (только акции, только хардкор) и третья торговая неделя нового 2022 года. Результат в хороший такой минус 90 тысяч где-то за неделю. Ну понятно почему, российский рынок продолжает валиться и вместе с ним мой портфельчик.

Но зато неделя была наполнена несколькими покупками-продажами сверх ранее разработанного плана. Как там говориться – любой план войны заканчивается с первым выстрелом или как-то так. В общем не смогла удержаться от соблазна набрать немного «голубых фишек», в частности Газпромий, который вообще за третий год существования портфеля купила первый раз. Были из топов Роснефть, Лукойл, Алроса, Сбер (и обычка и префы), Новатэк, а вот Газпромия не было. Поэтому попал он в заголовок сегодняшнего поста.

Во вторник видя цену в районе 320 выставила заявку на покупку по 303 рубля на 300 акций, заявка сработала, можно сказать почти на дне, дальше в среду пошел рост, в четверг умеренный рост, ну и вечером решила не рисковать и продала зафиксировав прибыль в + 5000 рублей.

Заодно эта сумма навела на мысль применить новую тактику, (в дополнение к основному плану с имеющимися бумагами детали которого я описывала в предыдущих постах применительно к той или иной акции в портфеле) раз уж у нас такая аналогия с в@енными действиями прослеживается (какой день экраны терминалов заливают виртуальной «кр@вью» павших любителей больших «плечей»).

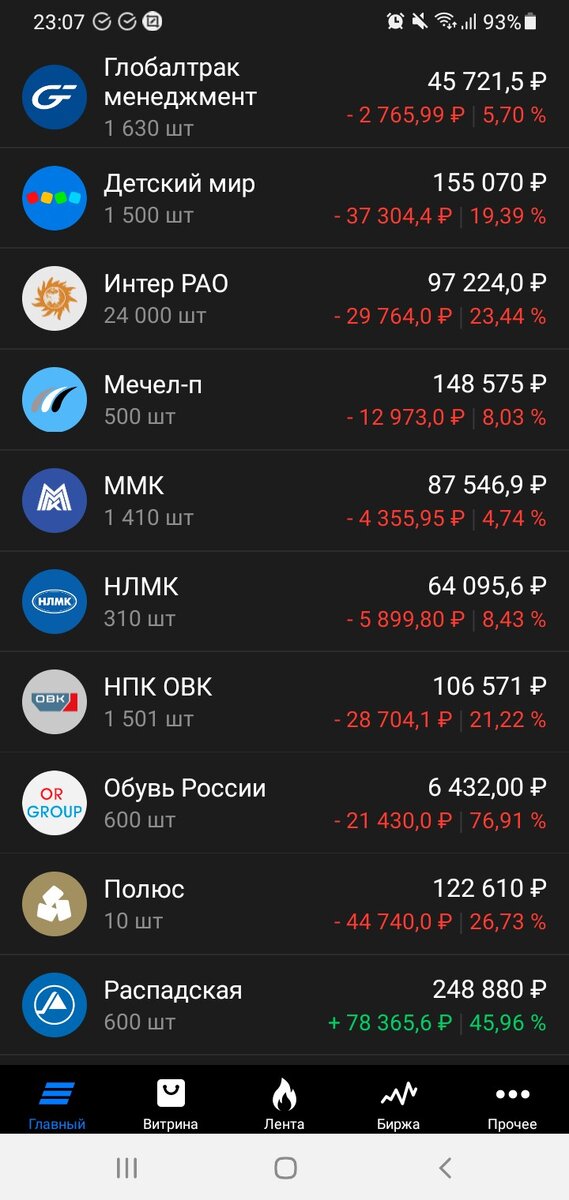

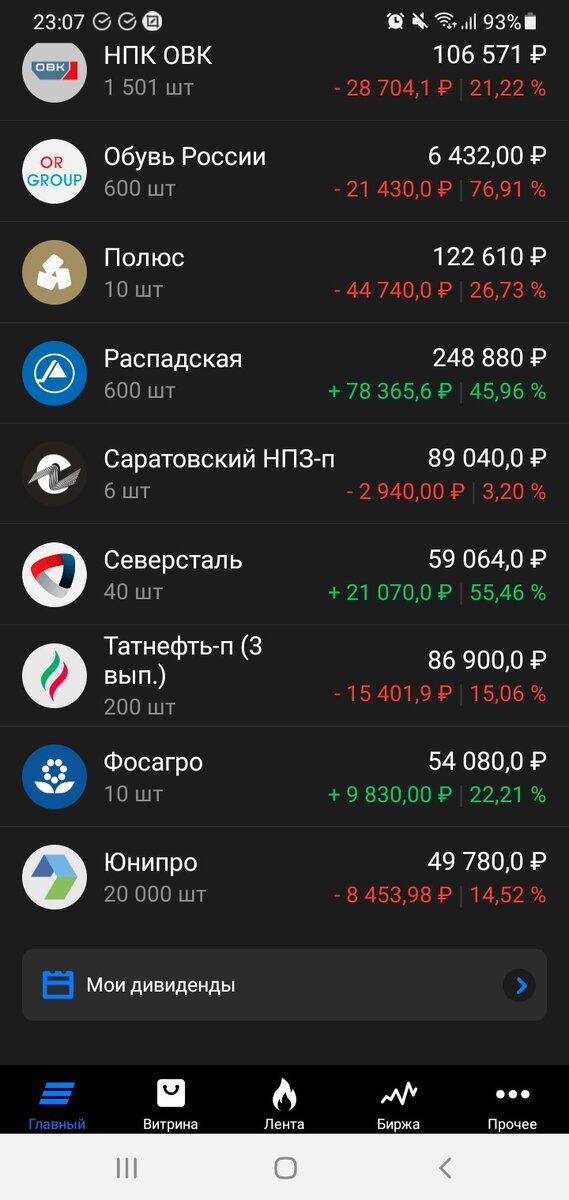

Суть ее в покупке на примерно 50% прибыли от таких вот «быстрых сделок» акций компаний, входящих в маржинальный портфель ВТБ и выплачивающих с максимальной периодичностью приличные дивиденды. Собственно, таких на всем рынке российском всего четыре бумаги, но Фосагро и Северсталь отпадают т.к. там несмотря на все перипетии еще хороший «+» да и 1 акция Фосагро многовато стоит для моего плана. Остаются ММК и НЛМК которые у меня в небольшом минусе.

Поэтому продав вчера весь Газпромий и обдумав эту интересную идею (просто так же скучно сидеть при таких качелях) с увеличением дивидендного потока с минимальной нагрузкой на УДС (уровень достаточности средств который если меньше единицы, то «пора напрягаться и довносить денег на счет») купила по одному лоту НЛМК и ММК.

Звучит план красиво конечно, но по предыдущему опыту с «быстрыми сделками» подозреваю, что стану долгосрочным инвестором Газпромия. Но в отличие от дивидендов по префам Мечела (а там уже в некоторых БКС’эсах градус неадеквата прямо зашкаливает и прогнозируются дивиденды и по обычкам чуть не в 50%), в которые я не верю (ну только если формально в районе 1-10 рублей), в дивиденды Газпромия за 2021 год +/- 45 рублей на акцию я верю, поэтому если засяду надолго будет возможность выйти с прибылью к лету.

В среду, когда УДС качнулся меньше «2» решила продать второй (или там даже одна из третьего?) эшелон – ММЦБ (40 акций) и префы НКНХ (450 акций) пока они в плюсе. По НКНХ плюс по позиции был 18% + ранее выплаченные дивиденды, по ММЦБ +5% но также были дивиденды за 6 (45 руб.) и 9 месяцев (26 руб. вроде). Почти +9 тысяч вышло по обоим бумагам, но самое главное все-таки было поднять УДС уменьшив плечо на 80 тысяч.

Ну и по ранее мною же утвержденному основному плану докупила Глобалтрак менеджмент на поступившие дивиденды за 9 месяцев. Учитывая, что дивиденды на этой недели пришли только от ММЦБ купила целых два лота в дополнение к 161 имеющемуся по данной бумаге. Наконец сегодня глядя как Газпромий ползает туда-сюда по котировкам на вечерней сессии взяла 200 штук снова по 309.9 рублей, что-то предчувствие у меня, что в понедельник будет расти. Посмотрим, чего стоят мои предчувствия.

И традиционная рубрика «Что ты такое?». В общем-то в предыдущих постах рассказала об основных бумагах в портфеле начиная с самой объемной. Подошла очередь префов НКНХ и ММЦБ которые выбыли из портфеля. Первые набирала еще в 2019 году, потом на провале в 2021 добирала. ММЦБ купила вместо 4500 Фармсинтеза которые болтались м@ртвым грузом с 2020 года.

В прошлом году пришла к пониманию, что диверсификация конечно хорошо, но концентрация на нескольких идеях мне нравится больше. А НКНХ и ММЦБ при всей любви к данным акциям с учетом состояния портфеля было не увеличить до более весомых размеров. По нефтехиму если на новостях о небольших годовых дивидендах бумага опять пойдет вниз может подумаю набрать, нравится она мне и перспективы по ней вижу. Но пока сохранение портфеля от маржин-кола в приоритете все-таки.

З.Ы. Если задела чьи-то религиозные чувства «Газпромием» не обижайтесь, не со зла, анекдот вспомнился просто про «чугуний и люминий».

На этом пока все, итоговый баланс портфеля за неделю ниже, спасибо Экселю.

Подписывайтесь, ставьте "лайки", если будет время готова подискутировать в комментариях на предмет какая я "дура что покупаю российские акции, Китай (Лаос, Камбоджа и т.д.) вон как растет", "бери на все Верджин галактик, не майся ерундой" и прочие интересные инвестиционные темы.

Продолжение следует…