Да, да не удивляйтесь - в России есть компании, которые платят дивиденды более 10 лет подряд и увеличивают их. Конечно не как в США (каждые 25 лет), но уже выглядит интересно. Давайте разберем компанию ТГК-1 и поймем, стоит ли покупать её акции или ничего кроме дивидендов тут нет?

Итак, Территориальная генерирующая компания №1 (ТГК-1) - российская энергетическая компания, созданная в результате реформы РАО «ЕЭС России». Является тепло- и гидрогенерирующей компанией, ведущим производителем и поставщиком электрической и тепловой энергии в Северо-западном регионе России. Штаб-квартира находится в Санкт-Петербурге.

Текущее положение дел:

Компания выпала из договоров ДПМ (договор о предоставлении мощности), т.к. программы закончились еще в 2021 году - поэтому возможны некоторые ухудшения финансовых показателей в ближайшие кварталы, после перехода блоков на тарифы КОМ. Однако долгов у компании немного, боятся нечего - дивиденды останутся на прежнем уровне.

🔸 Сильные стороны компании:

- Наличие производственных мощностей по выработке и транспортировке тепловой энергии.

- Высокая доля ВИЭ в структуре выручки.

- Наличие материальной базы, подходящей для внедрения современного и энергоэффективного оборудования с минимизацией затрат.

- Рост тарифов на электроэнергию (повышенный спрос, в связи с отменой ограничений - восстановлении экономики).

- Опыт в реализации инвестиционных проектов по строительству линейных объектов (тепловые сети).

Всегда анализируйте бумаги и покупайте и продавайте только в соответствии со своей стратегией.

У вас еще нет стратегии? Тогда записывайтесь к нам на бесплатную онлайн-консультацию. Мы поможем разобраться, как торговать на фондовом рынке с доходностью от 8% годовых в долларах. А еще — как делать это максимально безопасно для сбережений.

🔸 Слабые стороны компании:

- Недостаточный уровень автоматизации производственных процессов при выработке и транспортировке тепловой энергии.

- Невысокая рентабельность компании.

- Высокая степень износа сетей и технологического оборудования.

📊 Финансовые показатели:

Оценка стоимости

P/E - 4,03

P/B - 0,25

P/S - 0,37

Рентабельность

ROA - 4,87%

ROE - 6,54%

ROS - 9,18%

Долг/EBITDA - 0,55 Рентабельность по EBITDA - 23,47%

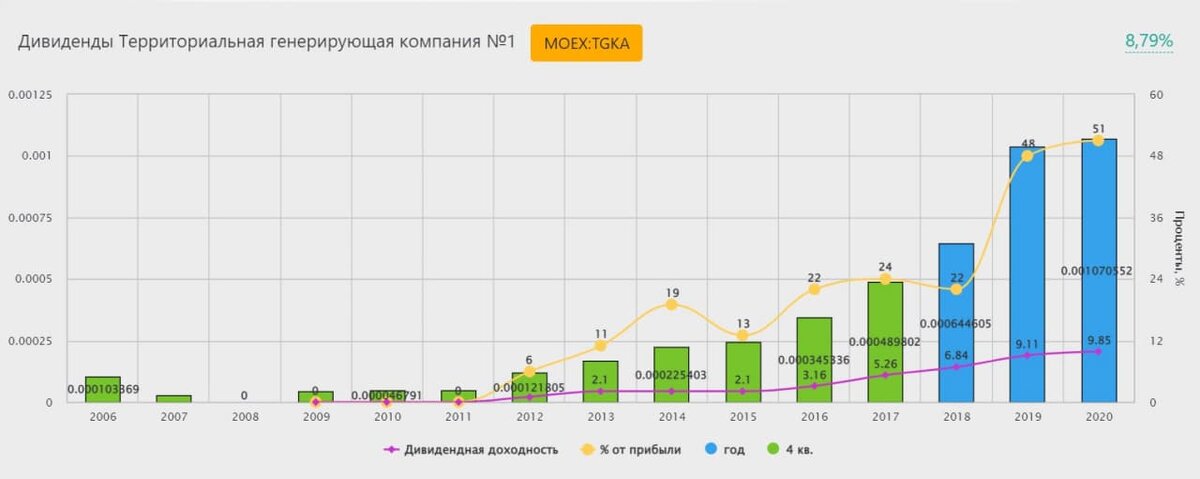

💸 Дивиденды

Текущая дивидендная доходность - 10,78%. В среднем же дивиденды (в последние годы) составляют 6-10% годовых. Компания выплачивает сейчас дивиденды в размере не менее 50% от чистой прибыли.

✔️ Подводим итоги:

Довольно стабильная компания с растущими денежными потоками, несмотря на прекращение договоров ДПМ - это не помешает компании продолжать наращивать выручку и прибыль, тем более в стадии восстановления экономики.

Безусловное преимущество корпорации заключается в постоянных дивидендах. По DSI (индекс стабильности дивидендов) эта компания имеет оценку 1 - одна из немногих компаний на рынке РФ с такими результатом.