В ходе работы в базе «1С:Бухгалтерии государственного учреждения» порой возникают обстоятельства, когда необходимо перенести основное средство с одного счета на другой. Например, после проверки сторонними организациями или при инвентаризации основных средств выявлено, что ряд объектов нужно перенести из состава особо ценного движимого имущества в иное движимое, либо имущество числится не на «том» счете.

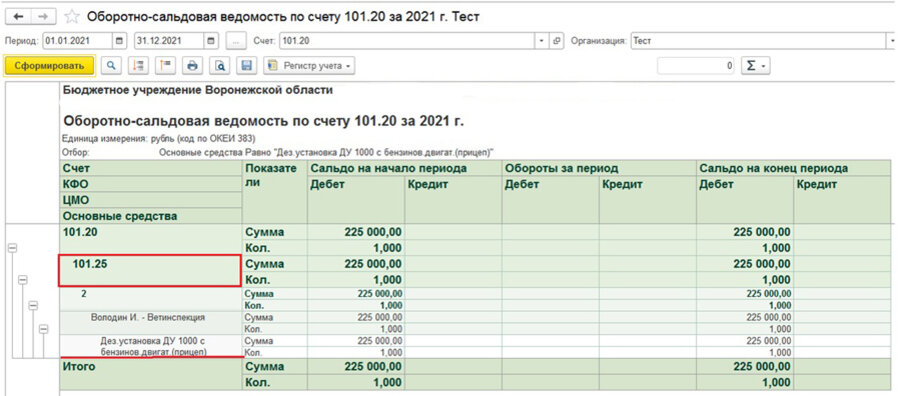

Например, основное средство «Дез. установка ДУ 1000 с бензинов. двигат. (прицеп)» требуется переместить со счета 101.25 на 101.35.

Рассмотрим, как правильно отразить перемещение основного средства между счетами с корректным отражением в инвентарной карточке.

1. Формируем оборотно-сальдовую ведомость по счету 101.00, 104.00

В настройках на вкладке «Группировка» добавляем ИФО, КФО, МОЛ, ОС; на вкладке с отбором ОС – «Дез. установка ДУ 1000 с бензинов. двигат. (прицеп)», чтобы убедиться, на каком счете находится основное средство.

2. Создаем документ «Внутренние перемещения ОС, НМА, НПА».

2.1. В шапке документа заполняем следующие графы:

- Вид операции выбираем «Перемещение ОС, НМА, НПА между счетами»;

- Основание: Приказ, дата, номер (необязательное условие).

2.2 На вкладке «Основные средства» путем подбора добавляем ОС - «Дез. установка ДУ 1000 с бензинов. двигат. (прицеп)».

В табличной части выбираем нужным на счет, в нашем примере это «101.35».

2.3 На вкладке «Бухгалтерская операция» выбираем «Внутреннее перемещение между счетами (концессия 101.ХХ – 101.ХХ)» - Провести и закрыть.

2.4 Переформируем оборотно-сальдовую ведомость по счету 101.00, 104.00.

Из оборотов по основному средству мы видим, как перенеслись балансовая стоимость и амортизация со счета на счет, а также как скорректировался счет в инвентарной карточке.

Статья доступна на нашем сайте

Лаврентьева Евгения,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна