Перефразируя расхожее выражение жителей одного известного города можно сказать, что тысяча рублей год назад и тысяча рублей сегодня это две разные суммы. Тем более, если учитывать что из всех возможных источников нам ежедневно поступает информация об устрашающих темпах инфляции, возрастающих с каждым днём. Да и без этих источников несложно догадаться о росте цен, достаточно вспомнить объём пакетов с продуктами из магазина на тысячу рублей год назад и сегодня.

Поэтому я стараюсь даже деньги, отложенные на "подушку безопасности", держать хотя бы на депозите с ежедневной капитализацией и возможностью частичного досрочного снятия, чтобы таким образом нивелировать снижение их покупательной способности. И по этой же причине, необходимо забирать "своё" как можно скорее, чтобы использовать полученные средства для дальнейшего приумножения капитала. В настоящее время это актуально для подачи заявления о возврате части НДФЛ за счёт средств, внесенных на ИИС в прошлом году. Эта статья, как уже наверное догадались из названия, будет посвящёна рассмотрению процедуры получения налогового вычета первого типа за счёт средств, внесённых за прошлый год на индивидуальный инвестиционный счёт. Забегая вперёд отмечу, что с 1 января 2022 года произошли изменения в этой процедуре. По моему мнению, положительные.

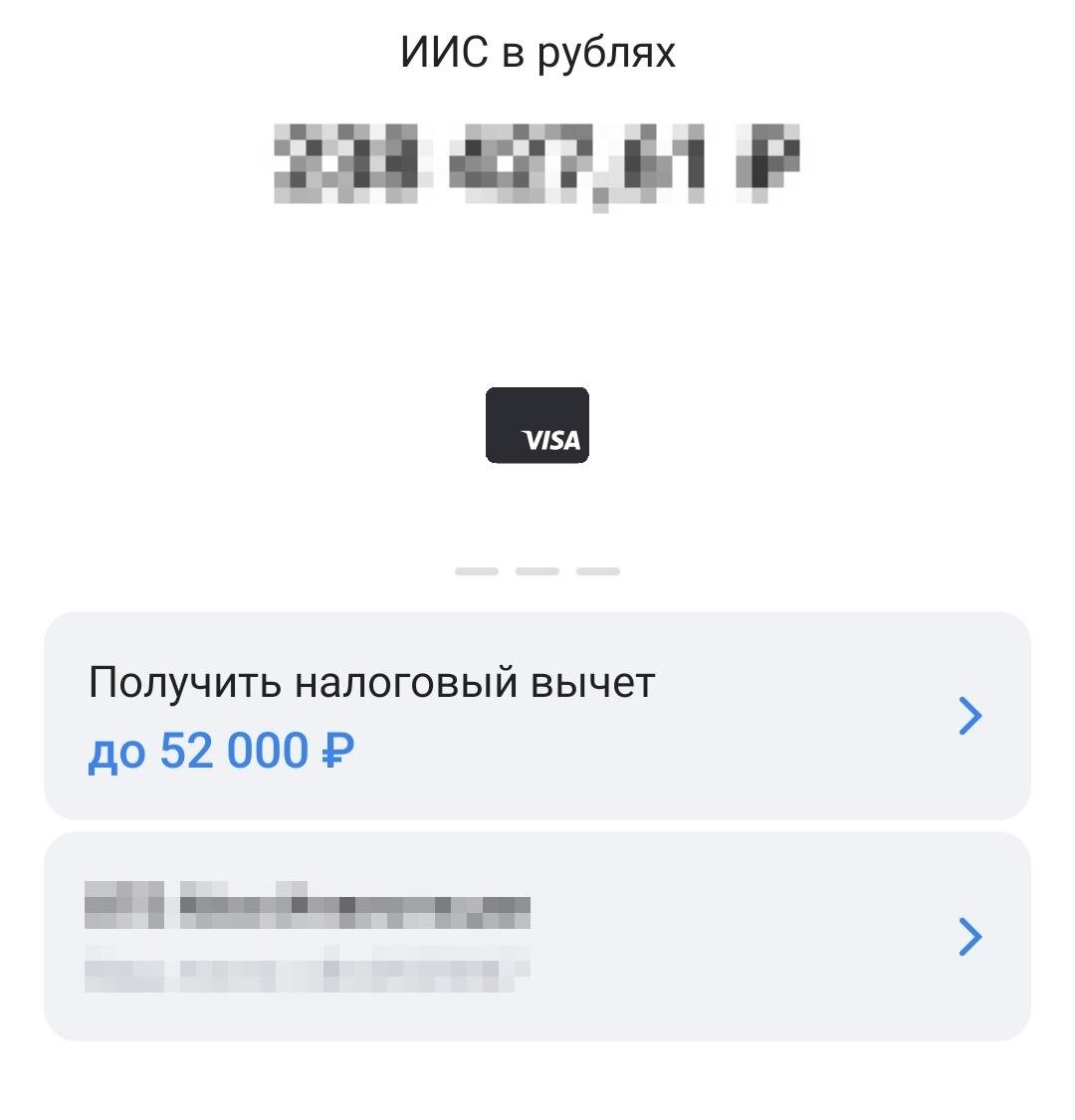

Напомню, что налоговый вычет первого типа или как его ещё называют "тип А" - это возможность вернуть уплаченный в отчётном периоде НДФЛ с основного заработка, в размере 13% от суммы взносов, внесенных в этом же отчетном периоде на ИИС . При этом максимальная сумма взносов, с которых можно вернуть налог, составляет 400 тысяч рублей, т.е. вернуть можно максимум 52 тысячи рублей.

Лично для меня вычет первого типа является более привлекательным, по сравнению со вторым (дающим право освободить от налогообложения доход, полученный от продажи подорожавших в цене активов). Во-первых, я государственный служащий и получаю полностью "белую" зарплату, с которой в течение года ежемесячно удерживается НДФЛ и у меня появляется возможность получить возврат в размере 13% от суммы, внесенной в отчётном периоде на ИИС в прошлом году. А это, прошу заметить, "живые деньги", которые я также вношу, уже в текущем году, на ИИС и покупаю на них новые ценные бумаги (которые в свою очередь, тоже приносят доход уже в текущем году в виде дивидендов/купонов). Но и это ещё не всё, так как в следующем 2023 году сумма НДФЛ к возврату будет рассчитываться исходя из общего количества денежных средств, поступивших на ИИС в 2022 году и к сумме средств, внесенных из зарплаты будет прибавлена сумма НДФЛ, возвращенного за 2021 года и внесенного на ИИС в 2022. Соответственно, сумма НДФЛ к возмещению возрастает, своего рода "сложный процент" в возврате части уплаченных налогов)))

Во-вторых, я приобретаю активы с прицелом на очень долгосрочный горизонт и не фиксирую прибыль при повышении цен и поэтому второй тип вычета для меня не актуален. Я не против тех, кто это делает, каждый сам определяет свой путь. Просто у меня другая стратегия/философия. Будучи сторонником диверсификации активов, предпочитаю подходить к этому вопросу без лишнего фанатизма и не стремлюсь набрать в свой портфель как можно больше различных эмитентов. По этой причине, анализирую компанию к приобретению долго и тщательно, начиная от дивдоходности до финансовой устойчивости и перспектив направления бизнеса в целом. Сиюминутные колебания по различным причинам, начиная с геополитики и заканчивая манипуляциями на рынке со стороны различных крупных игроков/групп в соцсетях и тому подобных субъектов, на мои решения о приобретении или продаже активов не влияют. С начала инвестирования на фондовом рынке прошло уже практически два года и в своей стратегии, а точнее в том, что она мне наиболее подходит, я убеждаюсь с каждым днём. Кроме того, как я уже писал здесь, второй тип вычета можно при желании заменить аналогичным способом освобождения от налогообложения - льготой на долгосрочное владение (ЛДВ).

Теперь перейдём к рассмотрению самой процедуры получения инвестиционного налогового вычета. В прошлом году для получения вычета первого типа необходимо было заполнить и предоставить в ИФНС налоговую декларацию по форме 3-НДФЛ, приложив к ней ряд документов (справку 2-НДФЛ, копию договора об открытии брокерского счёта, квитанции от брокера о зачислении денег на ИИС).

В текущем году порядок поменялся (приказ ФНС России от 15.10.2021 № ЕД-7-11/903@). Теперь появилась возможность подать заявление о получение инвестиционного налогового вычета через своего брокера в упрощенном порядке. На момент написания статьи, как следует из сайта налоговой, данная опция появилась только у трёх брокеров (список можно посмотреть здесь). Ниже приведу алгоритм на примере своего брокера - ВТБ (не рекламы, а справедливости ради, необходимо отметить, что у них эта кнопка появилась ещё прошлом году, но я до этого момента уже успел подать 3-НДФЛ "по старинке").

Наглядно кнопка о подаче заявления на получение инвестиционного налогового вычета представлена на картинке в начале статьи под заголовком. Кстати, расположена она почему-то не в приложении брокера "ВТБ Мои инвестиции", а в приложении самого банка ВТБ в разделе "Инвестиции" - "ИИС в рублях".

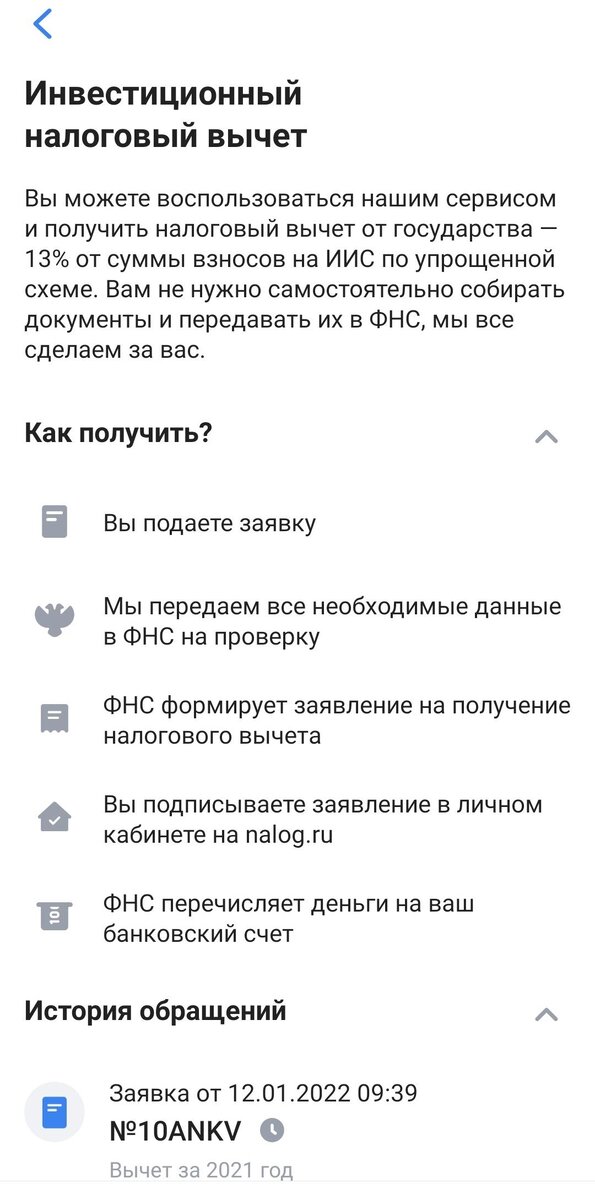

Далее, как поясняет нам брокер, алгоритм действий следующий:

- Мы нажимаем кнопку "подать заявку".

- Брокер после этого сам передаёт все необходимые данные в Федеральную налоговую службу на проверку.

- ФНС в свою очередь формирует за нас заявление на получение инвестиционного налогового вычета.

- После этого (видимо должно прийти уведомление либо самим периодически проверять в личном кабинете), нам необходимо подписать заявление в личном кабинете nalog.ru

- ФНС перечисляет деньги на наш банковский счёт.

Я подал заявление 12 января, как видно из скриншота ниже.

Пользуюсь этой опцией впервые, посмотрим как это работает в реальности. И в то же время, логика подсказывает, что кроме приведенного простого алгоритма, необходимо будет совершить дополнительные действия по добавлению сведений. Например кроме инвестиционного вычета, я пользуюсь вычетом с сумм, оплаченных за медицинское лечение (социальный вычет). Многие пользуются вычетом на возврат денежных средств, оплаченных на приобретение недвижимости (имущественный вычет). Надеюсь, перед подписанием заявления на получение инвестиционного налогового вычета будет возможность внести дополнительные сведения по другим видам вычетов в личном кабинете налогоплательщика. Поживём, увидим и потом об этом напишем )))

Желаю всем здоровья и благополучия!

Делитесь своими мнениями, опытом. Не всегда в нашем реальном окружении есть люди, готовые позитивно поддержать хотя бы беседу на тему инвестирования, поэтому будем здесь заниматься развитием своей финансовой грамотности и моральной устойчивости к волатильности на фондовых рынках )))

Внимание! По действующему законодательству я не имею права советовать совершать какие-либо операции по покупке или продаже ценных бумаг, поэтому все написанное в данной статье не является индивидуальной инвестиционной идеей, а лишь изложение личного мнения и мыслей автора. Читатель должен самостоятельно определять для себя цели и риски в инвестировании на фондовом рынке.