Всем привет!

Облигации (средние и длинные) в последний год дали околонулевую доходность - точнее даже так, купоны по облигам поступали регулярно, но сама цена облигаций неуклонно шла вниз. И это абсолютно закономерно - ставка ЦБ вверх = цены на облигации вниз.

Но сейчас, возможно, произошел перелом и наблюдается интересный момент:

Сравните цену облигационных фондов VTBB и SBRB - и тот и другой инвестируют в корпоративные облигации, а цена пая складывается из стоимости входящих в фонд облиг и поступающих купонов:

И что мы видим?

1. Вложения в облигации через фонды за последний год не дали практически никакой даже номинальной прибыли. А инфляция-то за год была ого-го и по факту мы получили убыток в реальном выражении.

2. 17 декабря 2021 г. ЦБ повысил ставку рефинансирования, и очень жестко - сразу на 1% до 8,5% годовых. Логично было бы предположить, что такое решение вызовет обвал цен на облигации и графики пойдут вниз. Но... мы видим, что цена пошла вниз еще за пару недель до этого (а это означает, что рынок заранее запрайсил это решение). А теперь цена резко пошла вверх. И это означает, что рынок прайсит, что дальше ставка повышаться не будет.

Я ни разу не считаю себя каким-то знатоком рынка (и вообще профессиональным инвестором), но облигации в основном держат именно институциональные инвесторы с совсем другими деньгами, чем у частников... и возможно они знают что-то, чего не знаем мы. И в этом случае я склонен им довериться - возможно, сейчас один из лучших моментов для покупки облигаций, есть возможность зафиксировать высокую доходность на пике ставок.

Собственно, я уже немножко проголосовал рублем и с последнего пополнения купил помимо Газика еще и VTBB - всего лишь на десятку, но больше денег не было.

Про выбор облигационных фондов

На мой взгляд, сейчас на рынке есть 3 привлекательных варианта для покупки среди фондов на наши корпоративные облигации, и все они отличаются между собой:

INGO - комиссия 0,4% (самая низкая на рынке!), содержит облигации "голубых фишек", причем короткие (до 3 лет), этот фонд однозначно самый устойчивый (короткие облигации проседают меньше всего при любых воздействиях), но расплатой за это может быть пониженная доходность (купоны по коротким облигам обычно поменьше). Фонд очень молодой, поэтому пока не покупаю, но, возможно, буду.

VTBB - комиссия 0,71%, тоже содержит облигации "голубых фишек", но более длинные. Пока для себя считаю оптимальным вариантом.

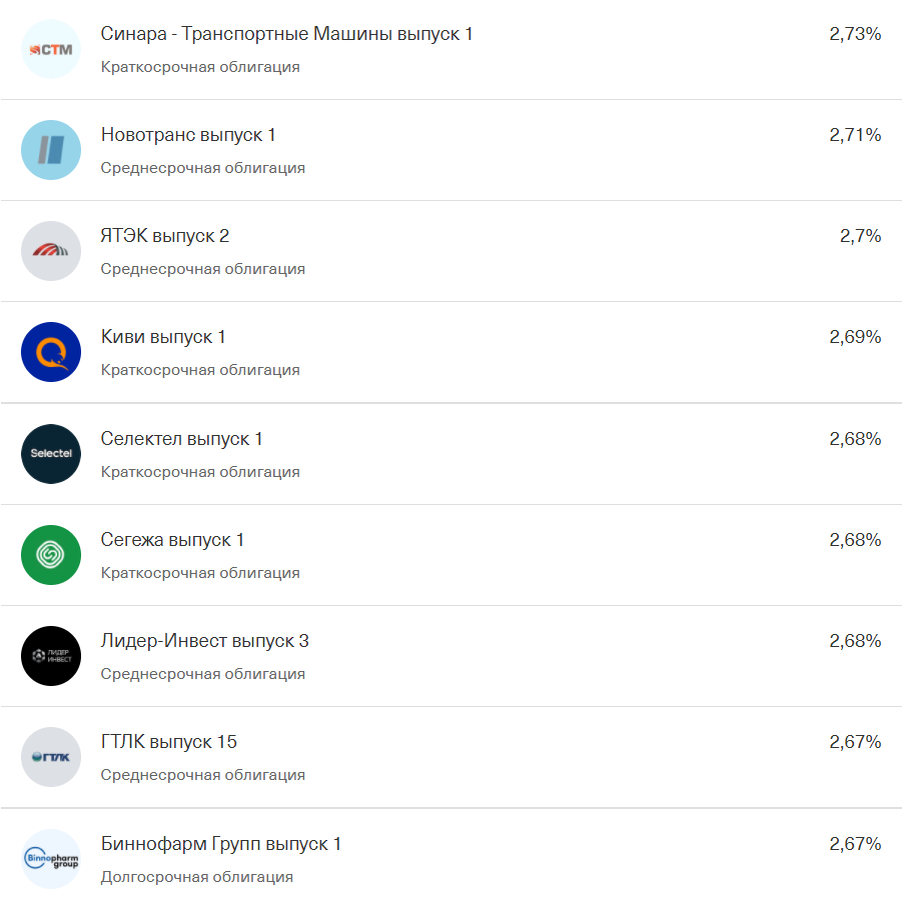

TBRU - комиссия 0,99% годовых. Содержит облигации компаний второго-третьего эшелона, прям мусорных бумаг там нет, но около того - вполне. Вот бумаги, которые там занимают наибольшую долю:

Про многие из этих компаний я вообще никогда не слышал. Да, купонная доходность у этого фонда прилично повыше, чем у других, но, боюсь, в кризисной ситуации он просядет куда больше остальных - а у меня облигационная часть в портфеле существует не для доходности, а чтобы можно было при просадках балансировать портфель и докупать подешевевшие акции. В общем, вариант неплохой (несмотря на достаточно высокую комиссию), но не для меня.

И еще

Чем выше ставка, тем выгоднее вкладываться в облигации через фонды, а не покупать отдельные бумаги, так как купонная доходность возрастает (и пропорционально возрастает налог на купонный доход), а комиссии фондов остаются такими же.

Минутка ликбеза для тех, кто не знает:

Частные инвесторы платят НДФЛ в размере 13% от всех полученных купонов, а фонды - нет. И если вы продержите паи фонда больше трех лет, то строку "налоги" в своих затратах вообще можно исключить. Легко просчитать, когда комиссия фонда отбивает налог: (комиссию фонда/0,13) - если это значение меньше, чем средняя купонная доходность, то вкладываться через него выгодней, чем самому собрать такой же набор бумаг, если нет - то лучше набирать облигации самостоятельно.

Да и в целом, облигации это тот класс активов, где чудес точно не бывает, здесь доходность растет практически прямо пропорционально риску и думать, что "сейчас я соберу портфель из высокодоходных облигаций и уделаю по доходности топовые бумаги" - весьма наивно.

А у вас есть облигационная часть портфеля?