Рынки продолжают падать, хотя я скорее назвал бы это "коррекцией". Впереди Новый Год, а цены на продукты в наших магазинах побили исторические максимумы - людям хочется поскорее вывести свои миллионы со счетов и купить, наконец, тазик мандаринов и заветные баночки горошка и кукурузы.

Наиболее активно меняют на горошек и кукурузу хайповые бумаги стартапов, которые в начале года делали иксы (в разы умножали прибыль) - они всегда бегут впереди рынка.

Тяжелые, заряженные дивидендами мастодонты тоже потихонечку опускаются следом.

Здравствуйте, друзья, меня зовут Максим, и вы читаете мой личный блог о работе, деньгах и жизни. А точнее - его инвестиционную рубрику, которая началась примерно полтора года назад.

Я немного о ней расскажу для новых читателей. Полтора года назад я начал по 1-2 тысяче рублей складывать денежки на брокерский счет и реализовать гениальные (со своей колокольни) решения. Я называл эту рубрику "Дилетанты на фондовом рынке". Задачи стать богатым не стояло. Была задача испытать свои эмоции, разобраться в рынке и показать подписчикам и себе самому, что не такой уж он и страшный, каким на первый взгляд кажется. Нужно лишь соблюдать весьма простые и логичные правила, а именно:

- покупать только перспективные компании, с потенциалом роста (ну вот, давайте не будем про Верджин Галактик)

- только на свои деньги,

- не продавать их в минус, пока компании не отыграют свой потенциал... (Маил и Обувь России - это другое).

Сейчас эксперимент продолжается, я понял, что мои решения были не так уж гениальны, а увлечение хайповыми активами стартапов не доводит до добра благопристойных господ. За полтора года я научился терпению, сформировал инвестиционную стратегию и только сейчас начинаю увеличивать сумму ежемесячных поступлений.

Однако, я по прежнему предупреждаю, что эта рубрика - не повод бежать наступать на мои грабли, а - обыкновенный эксперимент, для того, чтобы вы могли посмотреть со стороны, как автор обустраивает свою будущую жизнь, и выработать собственную стратегию.

За ноябрь:

- На счет добавлено 4200 р.

- Продано 3 штуки Ford по 60,33$ (+ 64%) Одну оставил на всю жизнь, чтобы смотреть на нее и жалеть о принятом решении продать остальные три.

- Куплено 2 лота ММК за 643 р. и 619 р.

- Куплен один лот Северстали за 1667 р.

- Куплено 2 лота МНТП по 786 р.

- Куплен один лот РусАгро за 1112 р.

- Куплен 1 лот НЛМК за 2162 р.

- Продан один лот МРСК Центра за 410 р. (+2%) Не хватило денЯк на клевых металлургов.

- Продано и тут же выкуплено обратно 8 лотов Virgin Galactic, чтобы в конце года не платить налоги с плюсовых сделок.

Ford

Я покупал компанию, когда увидел, что она первая разворачивает производство в сторону тренда, разрабатывает электрический пикап. Сейчас инвесторы уверены, что это - будущее автомобилестроения. Планы у компании грандиозны: она собирается занять по производству электромобилей 2-е место в мире, производить 600 000 электрокаров в год.

На их новый пикап уже пришло 200 000 розничных заказов.

И вот, результат:

Теперь о причинах продажи. Дела у компании хорошо - но... она, будем говорить прямо, пока лишь выбирается из задницы... Я просто удачно купил Форд внизу, когда коронакризис чуть не потопил его к собачьим чертям.

Я объективно понимаю, что до реального взрывного роста показателей компании ой как далеко! Кроме того, никто не отменял проблему отсутствия полупроводников, никто не обещал, что мир 100% перейдет на электромобили, что коронакризис не продолжится с новой силой, и что конкуренты не сделают более грамотные шаги и не покажут результаты лучше. И даже, что Илон Маск придумает, как перейти на еще более экологичные водомобили, тоже никто не обещал.

Форд полностью отыграл в цене рост, которого я ждал. Но это - не объективный рост, а радужные ожидания инвесторов на волне временных успехов. Что будет дальше - никто не знает, конкуренция в этой сфере сильная. Вернулись дивиденды 2%, но это - не то, ради чего стоит держать компанию дальше.

Я продал три штуки на самом пике по 20$, а одну попросила оставить жена - сказала, что в портфеле должна быть хоть одна нормальная тачка. Ладно, потом как-нибудь куплю жене БМВ.

Шеф, все пропало!

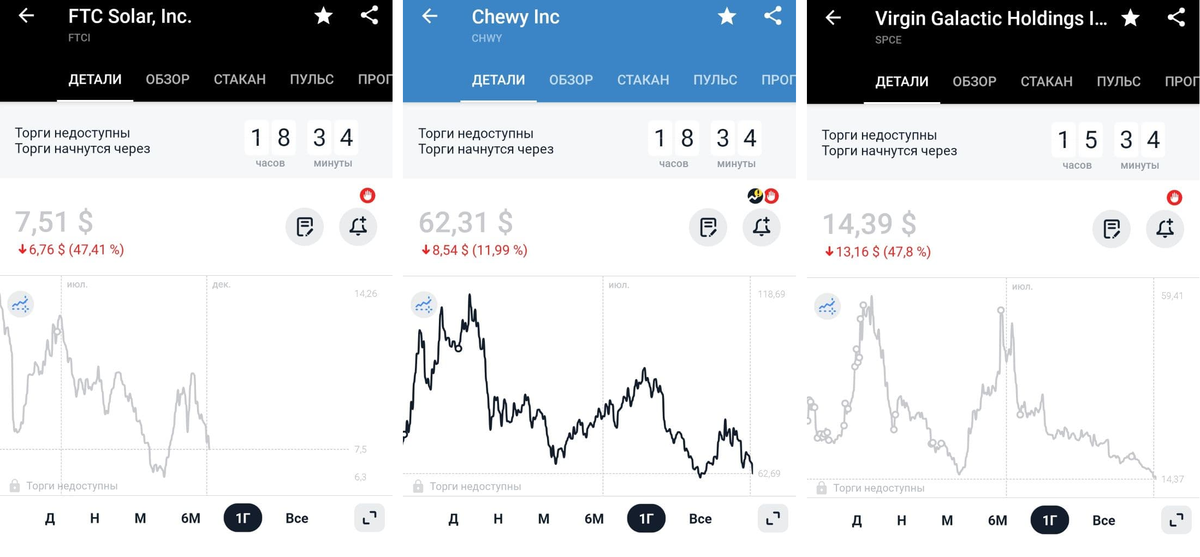

Чеви, Верджин Галактик и Солар катятся в пропасть. Катятся, конечно, только бумаги, а не компании, поэтому переживать нечего. Железные яйца в помощь.

Шутка! В помощь здесь разве что голова: не нужно покупать на пол-портфеля компании, в которые все верят, но которые даже не вышли на прибыль. Их доля должна быть максимально разумной - такой, за которую вы не будете переживать.

Virgin Galactic

Особенно интересно дела обстоят у Бренсона.

Во-первых, он выбрал победительницу, выигравшую полет в космос. Все прошло толерантно - и это по современным меркам определенно плюс (в суд за дискриминацию феминистки и негры подать не смогут).

Во-вторых, он сократил свою долю до 11,9% акций, оставшись крупнейшим акционером. Пакет, который был продан - 6% (300 миллионов долларов).

Отчет, разумеется, не показал никаких чудес. Полет ВВС Италии, как и начало коммерческих полетов были перенесены на 4 квартал 22 года. До этого времени будут проходить усовершенствования ракеты и самолета носителя.

Дед привлек больше миллиарда долларов и вложил бабки в том числе в инженерный центр: сейчас он продолжает привлекать молодые таланты. Первостепенная задача - корабль нового поколения - класс Дельта, который сможет совершать 1 полет в месяц. Бренсон также предупредил, что все эти разработки не позволят уменьшить высокий уровень расходов в 22 году.

Теперь немного математики:

Расходы за последний квартал - $48 миллионов

В челноке класса Дельта - 6 мест и два пилота.

Обновленная цена билета - $450 тысяч

Для того, чтобы выйти на прибыль, им понадобится 17 полетов в квартал, а значит по 5-6 полетов в месяц. А корабль, даже обновленный, может совершать лишь один.

С одной стороны, в ближайший год чудес ждать не стоит, но с другой, после всех разработок и усовершенствований расходы снизятся, а, если испытания Дельты в конце года пройдут успешно - корабль можно будет наштамповать в любых количествах. В Инстаграме как-то промелькнула подготовка новых пилотов...

Я делаю вывод, что для классических инвесторов Верджин не станет привлекателен в 2022 году - уж слишком велики расходы компании и риски провалить дело. Но сделать финт ушами и заставить спекулянтов, роняя слюну, покупать акции по 100$ Бренсон как раз сможет, если продемонстрирует флот.

Если кто-то думает, глядя на падение котировок, что компания - банкрот, усбагойтесь - ей еще три года можно без полетов корабли разрабатывать.

Однако, это - точно не инвестиционная рекомендация! Не забывайте, что, если при тестах Дельты, она с какого-нибудь перепугу упадет и разобьется, ваше золото обратится в черепки.

Мои покупки

Как вы уже поняли, друзья, автор напокупал в равных долях металлургов после коррекции - эдакий ход конем. Бренсону на его флот понадобится много металла, а где его закупать, как не в России? Шутка.))

Я не думаю, что вы хотите читать анализ этих акций в моем исполнении после того, какое множество этих анализов уже вышло из более авторитетных источников.

РусАгро - наиболее любопытная история с которой связаны все мои ближайшие устремления. Я планирую увеличивать в первую очередь эту долю и сделать ее самой высокой в портфеле.

Почему? Ответ простой: в России живем, где рост продуктов опережает инфляцию по моим личным ощущениям процентов на так 50...

Диалог с женой:

- Блин, я потратила 700 р. и ничего не купила.

- Это еще дешево! "Ничего" сейчас подорожало до тысячи.

А чем в дороже в этой самой России продукты, тем больше прибыли получает компания.

После нового года эти столбики вырастут еще процентов на 20...

Помимо роста цен, практически по всем направлениям увеличиваются объемы продаж. А компания еще и дивиденды платит - 14% за прошлый год.

Итого: мой портфель (прошедшее воскресенье) составляет 44 096 рублей. Я в убытке почти на 10%.

Пока что Верджин, Чеви и Ли Авто (стартапы) занимают половину - это определенно недостаток, который нужно исправлять увеличением дивидендных позиций.

Но Чеви я бы еще докупил...

Не поймите меня неправильно, друзья... Котики же...