На днях, в Tg чате биржи АЕ была достаточно интересная не дискуссия, но скорее пикировка. Темой стал вопрос, когда начинать ДХ проданной волатильности – немедленно по факту создания опционной конструкции или по наступлению некоего условия.

Одна из сторон обсуждения утверждала, используя argumentum ad verecundiam – что начинать ДХ нужно немедля, другая сторона – утверждала - что это не так.

В процессе поиска истины выяснилось, что стороны рассуждают о разных способах продажи волатильности. В одном случае подразумевалась продажа волатильности как арбитраж между высокой IV и ожидаемой в оставшееся время жизни проданной опционной серии RV c более низкими значениями. В другом случае подразумевалась так называемая направленная продажа волатильности (продажа волатильности с одного края с прогнозом направления движения БА).

Стороны согласились с утверждение: «Если вы продали правильную волу по правильной цене в правильном месте - немедленно начинайте правильный ДХ.»

Однако момент продажи волатильности направленно и того, когда при этом начинать ДХ, немедленно или по наступлении некоего условия оказался несколько «замылен» ввиду молчания одной из сторон.

Вот поэтому и захотелось высказаться в отдельной статье.

Как бы не старались сторонники модели ценового движения биржевого актива как случайного блуждания, существование трендов объективно. Причем вполне себе явно выраженные тренды существуют и в стохастических моделях, а уж если в ценообразовании замешаны эмоции баллотированных прямоходящих приматов – то трендовые движения будут обязательно, чисто в силу устройства их психики и склонности к групповому поведению.

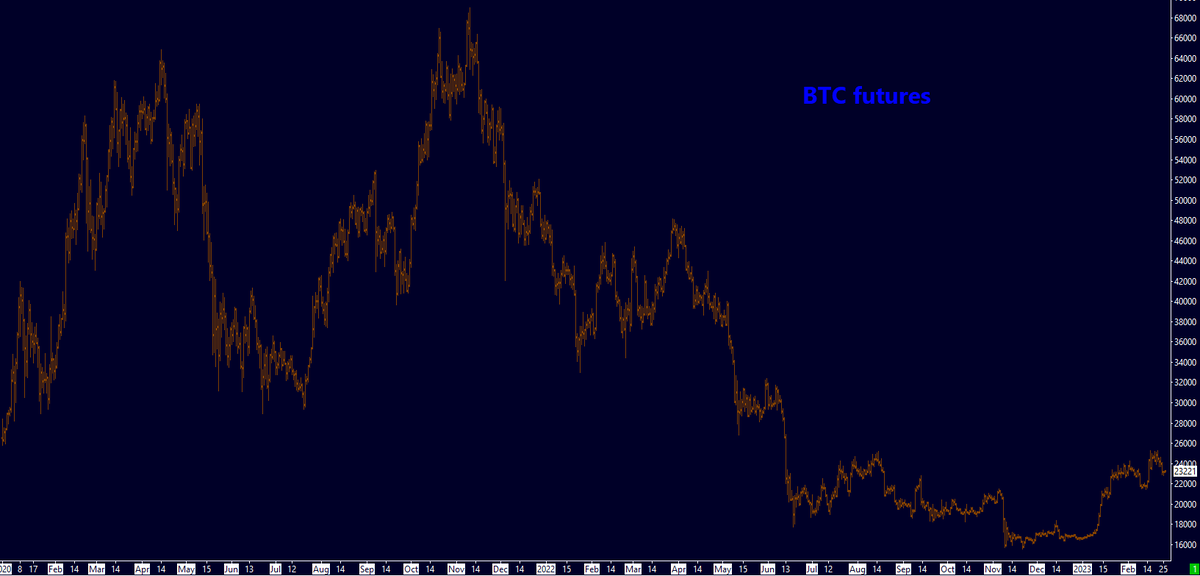

Давайте взглянем на дневной график нашего всего – BTC, фьючерс на индекс которого торгуется на бирже АЕ.

Обладающий навыками простого графического ТА явно выделит на данном графике трендовые движения, а помня аксиому о том, что «тренд продолжается покуда он не покажет явных признаков к развороту», еще и с достаточной точностью сможет предсказать что тренд, скорее всего изменился.

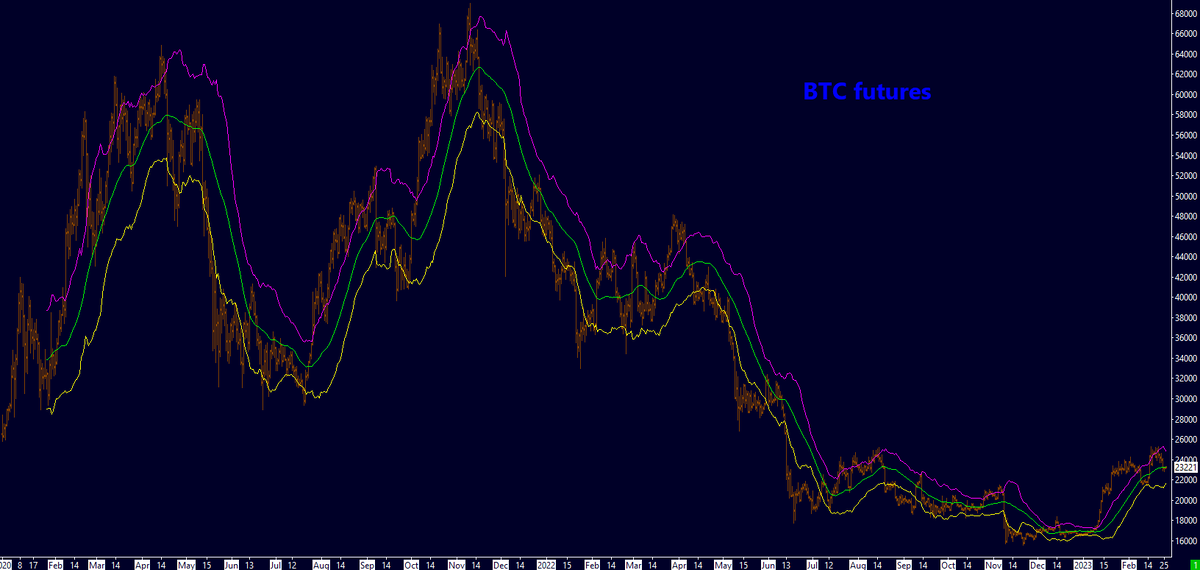

Мало того, все тоже самое можно проделать и с помощью индикаторов ТА. Давайте применим к нашему графику индикатор – Каналы Кельтнера.

А после этого проведем быстрый мысленный эксперимент.

Пусть мы продаем волатильность направленно по следующему алгоритму. Каждую пятницу, после экспирации опционов на бирже АЕ, мы по упомянутому индикатору определяем тренд (наличие диапазона по ходу тренда считаем за его, тренда, продолжение). По факту определения тренда мы продаем левый либо правый край, если мы считаем тренд восходящим, то мы продаем опционы пут, если мы считаем тренд нисходящим, то мы продаем опционы колл. Продаем мы недельные опционы, и продаем таким образом, чтобы страйк продаваемого опциона был за соответствующей линией Канала Кельтнера. Путы за нижней, колы за верхней. После чего ждем зкспирации.

А теперь давайте ответим на вопрос. В какой момент при таком подходе к продаже волатильности начинать ДХ? Немедленно после продажи опциона, либо по наступлении некоего события который трейдер оценит как критическое?

Ответ, я думаю, очевиден.

Так что если вы продали неправильную волатильность, в неправильном месте по неправильной цене то и ДХ вы вполне можете использовать неправильный – и одной из мер этой неправильности может быть момент начала ДХ.

Так что предлагаю поднять бокал шампанского за опционно-стохастический парадокс Брюта - Лефлера: «Если вы продали правильную волу по правильной цене в правильном месте - немедленно начинайте правильный ДХ. А если вы продаете неправильную волатильность, в неправильном месте по неправильной цене то и ДХ вы вполне можете использовать неправильный.»