В своих статьях я часто пишу о том, что для меня важно, что бы деньги реинвестировались и не лежали без дела, чтобы сложный процент начал работать. И говорю я это не просто так, ведь за свою жизнь я уже прочла не один текст в котором объяснялась сила сложного процента. Сегодня я попробую на простых примерах показать силу сложного процента. Надеюсь, я смогу убедить вас в том, что сложный процент - это прекрасно и что любой полученный на бирже доход надо быстро реинвестировать что бы он не пылился. Не зря же Альберт Эйнштейн говорил, что "Сложные проценты — это самая могущественная сила во вселенной".

Пример с 8%

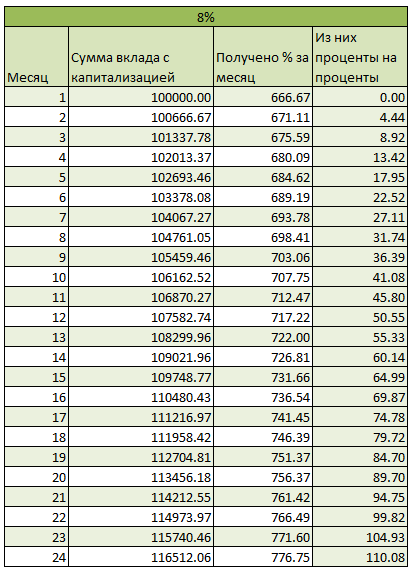

Для начала хочу привести простой пример с депозитом и ставкой 8%. Когда происходит капитализация процентов раз в месяц, новые деньги поступают на счет и на них тоже начинают начисляться проценты. Вот проценты на проценты - это и есть результат работы сложного процента.

Открываю свой любимый эксель и начинаю считать, люблю я это дело. Размер начального капитала для простоты счета возьмем круглый - 100 000 рублей. В графе "Получено % за месяц" буду считать сколько денег будет капитализироваться в конце месяца если они размещены под 8% годовых или 8%/12 в месяц. За счет того, что сумма вклада растет, каждый месяц инвестор будет получать все больше и больше процентов. А в последней графе я показала сколько процентов накапало на проценты - это как раз результат работы сложного процента.

Получается, что за год процентами на проценты накапает 50 рублей или 0,05% от суммы первоначального депозита - мелочь, за 2 года уже 0,11%, за 3 - 0,17%, за 4 - 0.24%. Видите, проценты растут неравномерно. За 2 года накапает не 0,05 х 2 = 0,10%, а 0,11%. Когда мы говорим про маленькие сроки и маленькие проценты, тут нет WOW цифр которые бы впечатляли, но все равно видно, что зависимость тут экспоненциальная. Чем больше срок, тем больше дает нам сложный процент.

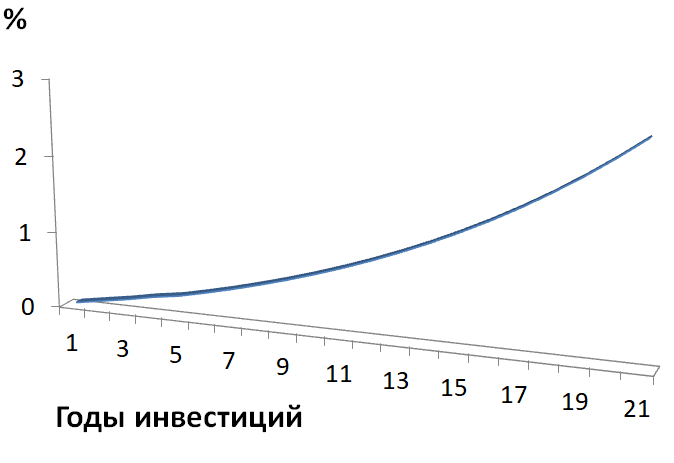

А теперь давайте возьмем и изменим входные условия. Пуская теперь инвестиции приносят не 8% годовых, а 12%. Тут сложный процент начинает работать активнее. За 20 лет тут набежит почти 10%.

На первый взгляд 10% - это мелочь, но задумайтесь! 10% от первоначального взноса из ничего! Просто за счет того, что будет заниматься реинвестированием дохода.

Пример с акциями и облигациями

По сути когда речь идет про акции и облигации, сложный процент работает точно так же. Вы реинвестируете купоны и дивиденды и, новые активы начинают расти в цене. Теперь вы растете не первоначальным объемом активов, а большим. Было у вас 10 акций "Рога и копыта" и они дорожали, компания выплатил дивы, вы их реинвестировали и стало 11 акций, а потом 12 и 13, и так далее.

В случае с фондовым рынком реинвестирование может происходить реже чем со вкладом, ведь по акциям дивиденды не поступают каждый месяц. А вот облигации можно купить такие, что бы купоны по ним капали каждый месяц. Но я не советую набирать свой портфель только из таких активов.

Наш фондовый рынок еще очень молодой и на нем были периоды активного роста и активного расколбаса. У нас нет бумаг, эмитенты которых платили бы дивиденды много лет подряд. Я решила, что посчитаю сколько акций Лукойла можно было бы докупить на его дивиденды за то время, что компания делает выплаты раз в год. Я выбрала Лукойл поскольку он уже на протяжении длительного времени платит дивиденды. Исходно в портфеле была 31 бумага, ровно столько акций Лукойла можно было купить на 100 000 рублей в декабре 2016 года. Почему 2016 года? Да потому что именно в этому году Лукойл начал платить дивиденды. В 2022 году портфель мог разрастись до 43 акций, то есть количество штук выросло на 39%. Но сложный процент не в этом. Сложный процент тут - это выплаты с акций докупленных на дивиденды. С 2016 года суммарно с акций докупленных на дивиденды инвестор получил бы 9 185 рублей, то есть 9,1% от суммы вложения.

Вот и получается, что сложный процент меньше чем за 10 лет дал доход почти 10%. И это при том, что размер выплат был не самым большим.

Надеюсь я впечатлила вас силой сложного процента?