Неопределённость на фондовом рынке сохраняется. Много разговоров о том, что основной кризис ещё впереди, что акции США стоят слишком дорого. Что будет с российскими ценными бумагами вообще не понятно. Другие наоборот заявляют, что рецессия в Америке уже пройдена и что нас ждёт рост в ближайшей перспективе, а акции России стоят очень дёшево и якобы должны вот-вот взлететь.

Стоит понимать, что определённость не является временной. Никто точно не знает, куда пойдёт рынок в ближайшее время, как и не знал этого раньше. Риск – это характеристика ценных бумаг, которая никогда не исчезает. А повышение риска вовсе не означает, что акции принесут отрицательный результат. В краткосрочной перспективе рисковые ценные бумаги могут принести как прибыль, так и убыток. Причём вероятность этого почти одинаковая. Но вот на длинном горизонте в несколько лет или десятилетий вероятность получения прибыли сильно превышает вероятность убытков. Если вы копите на пенсию или для раннего выхода на жизнь с капитала, то новости, даже очень плохие, не должны вас сильно волновать, ведь ваш горизонт, скорее всего, больше 10 лет.

Прогнозы Vanguard

Недавно инвестиционная компания Vanguard опубликовала статью, где привела ожидаемую доходность различных ценных бумаг на ближайшее десятилетие. Естественно, в таких работах аналитики лишь пытаются оценить, какой сейчас является ожидаемая доходность. В то время как фактический результат может и будет отличаться от ожидаемого в ту или иную сторону.

Среднюю будущую доходность на дистанции в 10 или 20 лет можно приблизительно оценить. И в целом полезно получить хотя бы какую-то информацию о средних цифрах, на которые есть смысл ориентироваться в ближайшей перспективе. Тем более эти цифры сильно отличаются о тех, которые обещают вам некоторые псевдогуру.

Конечно, эти данные в основном приведены для инвесторов из США и других развитых стран. Однако мы сравним иностранные инструменты с аналогичными, которые доступны в России. Все активы будут представлены на сетке, где по вертикали ожидаема доходность, по мнению Vanguard, а по горизонтали ожидаемая волатильность.

Инфляция

Начнём с будущей инфляцией в США, чтобы иметь какую-то отправную точку, где же вообще начинается реальная прибыль. По ожиданиям Vanguard инфляция будет на среднем уровне в 2,5% в год.

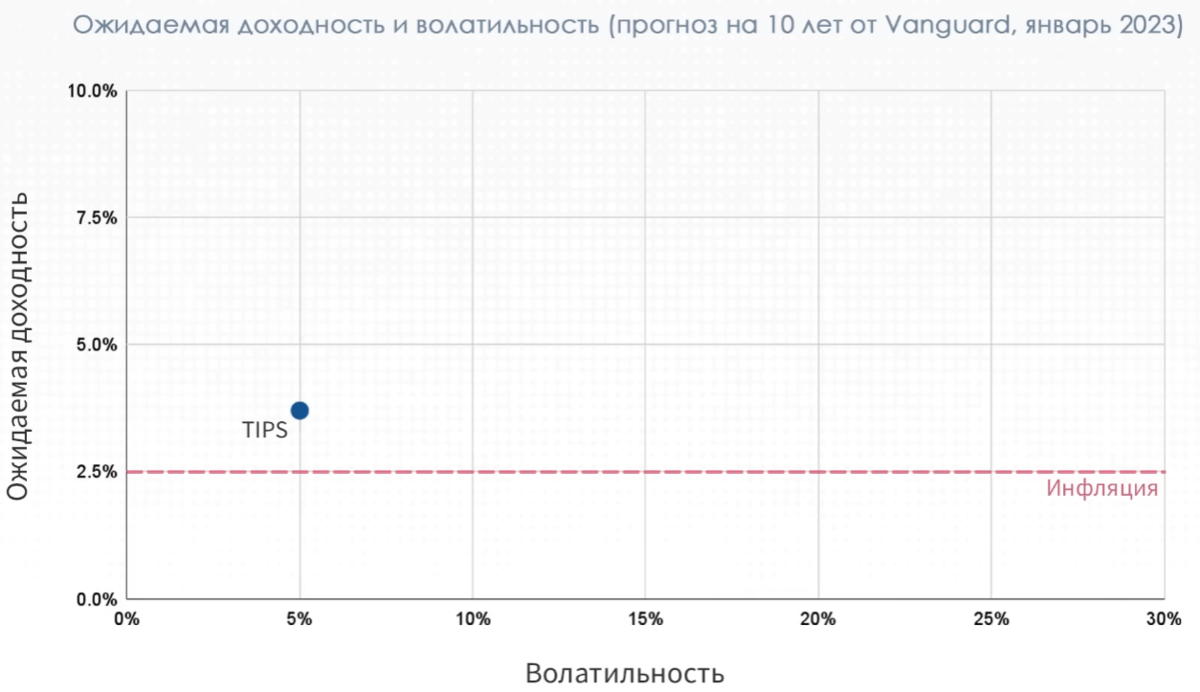

Такое значение может показаться слишком низким, учитывая данные за прошлый год. Но если посмотреть на ожидания рынка, которые можно узнать через разницу в процентных ставках между обычными облигациями и TIPS, то там значение ещё ниже.

Облигации

TIPS (Treasury Inflation Ptorected Securities) – это один из наиболее безопасных инструментов с США. Это облигации, которые регулярно индексируются на размер официальной инфляции. Их реальная доходность довольно предсказуема. Давайте с них и начнём. Vanguard предполагает, что номинальная доходность будет на уровне 3,7% в год с очень низкой волатильность. Если вычесть инфляцию, то реальная доходность составит 1,2%.

В России есть аналогичный инструмент – ОФЗ-ИН. Причём сейчас он предлагает реальную доходность сверх инфляции около 3% годовых.

Это значительно выше, чем в США, но стоит понимать, что индексация осуществляется на уровень официальной инфляции. Из-за манипулирования статистикой возможно реальный результат будет ниже. Тем не менее номинально он будет выше в случае высокой инфляции и ниже в случае если темп роста цен снизится. Вероятно, это один из самых безопасных инструментов, которые сейчас доступны в России, поэтому и доходность будет сравнительно низкой.

Vanguard считает, что гособлигации США принесут на 0,5% годовых больше чем TIPS.

Ожидаемая доходность гособлигаций должна быть чуть выше не только с учётом большей дюрации, но и просто из-за того, что инвестор принимает больше риска, соглашаясь на фиксированную доходность в номинальном выражении, а не в реальном, то есть он принимает на себя риск будущей инфляции. То есть обычная ОФЗ, для сравнения, в среднем должна приносить более высокий результат, чем аналогичная ей ОФЗ-ИН.

Далее Vanguard рассматривает широкий рынок облигаций, куда входят в том числе и корпоративные, и доходность естественно повышается ещё сильнее.

Они также делают прогноз по облигациям мира с хеджем в доллар США, но он практически такой же.

В России тоже есть корпоративные облигации, ставки по ним тоже выше, чем по ОФЗ, в среднем. Но в них крайне важна диверсификация, а на Московской бирже нет крупных и полностью пассивных БПИФов, которые позволили бы купить широкий рынок корпоративных облигаций. Хотя, что-то подобрать можно.

Из облигаций Vanguard ожидает наиболее высокую доходность от долговых бумаг развивающихся государств. В целом, здесь ничего удивительного. Сравнительно ненадёжное государство не может занимать деньги на таких же выгодных условиях, на которых это делают развитые страны от Канады до Австралии.

От высокодоходных, то есть мусорных облигации США, аналитики Vanguard ожидают примерно такой же результат.

Акции

Интересно, что даже от акций США они не ожидают такую высокую доходность – всего 5,7% годовых. А если вычесть инфляцию, то останется 3,2% реальной доходности.

Учитывая, как дорого стоит американский бизнес сейчас по сравнению с прибылью компаний за прошлые годы, неудивительно, что ожидания сравнительно низкие.

Аналитики считают, что акции небольших компаний США будут более прибыльными, но также и значительно более волатильными.

Тоже самое можно сказать и про REIT – американские фонды недвижимости.

В России тоже есть фонды недвижимости ЗПИФ, но там сравнительно высокие расходы и в целом продукт не такой проверенный как американские REIT.

Хочу обратить ваше внимание на то, что, во-первых, на десятилетнем горизонте Vanguard, скорее всего, никогда не будет говорить об отрицательной ожидаемой доходности акций или недвижимости, но также и не будет обещать вам какую-то нереалистичную доходность, которая якобы сделает вас феноменально богатым в ближайшее десятилетие. Никаких золотых гор не будет. Особенно от активов, которые считаются более-менее безопасными, сравнительно конечно.

США является крайне безопасной юрисдикцией, американский бизнес весьма перспективный, рынок очень низко оценивает вероятность катастрофических сценариев для США. Если риски низкие, рынок не будет платить высокую премию за то, что вы будете их принимать. Но что касается акций других стран мира, здесь более интересная ситуация.

Акции мира за пределами США по прогнозам Vanguard в среднем будут иметь ожидаемую доходность около 8,4% годовых с волатильностью чуть выше, чем в американских акциях.

Это акции компаний Европы, Японии, Китая, Австралии, Индии и многих других стран. Там гораздо меньше перспективных технологических компаний, чем в США. А вложение в бизнес многих из этих стран связано с дополнительными нерыночными рисками.

Интересно, что Vanguard считают, что вложения в развивающиеся рынки принесут чуть менее высокую прибыль, несмотря на то, что они значительно более волатильны.

Хотя большинство иных инвестиционных компаний дают в основном иные прогнозы.

Риск и прибыль

Какой вывод можно сделать?

Во-первых, не стоит ожидать чрезвычайно высокий результат от инвестиционных инструментов, ориентируясь на прошлую доходность американского рынка. Такой рост случается нечасто. Но с другой стороны не стоит ждать и какого-то коллапса или краха. Все риски уже в цене, акции уже упали.

Во-вторых, относительно безопасные инструменты очевидно имеют менее высокую доходность. Можно даже проверить это, построив трендовую линию. Волатильность и ожидаемая доходность коррелируют.

И дело не только в волатильности, которая, конечно, в среднем выше в тех активах, от которых можно ожидать высокую прибыль, но и в других, нерыночных рисках. В общем, премия платиться за принятие высоких рисков, а не за покупку самых надёжных и перспективных компаний или облигация стабильного государства. Если учитывать, что доходность указанная здесь не гарантируется, то становится понятно, что лучшего инструмента просто нет. Есть лишь возможность подбирать активы с большим или меньшим риском в таких пропорциях, чтобы общий уровень риска портфеля был для вас приемлемым, и ожидаемая доходность не была слишком низкой для вас.

Интересно, конечно, как многие инвесторы строят свои ожидания относительно доходности за следующее десятилетие на основании того, сколько те или иные акции принесли за прошлые десять лет. При этом профессиональные участники строят свои оценки совершенно на ином подходе. Прошлая доходность инвестиционного инструмента зачастую вообще отрицательно коррелирует с его будущей доходностью. Если облигации взлетели в цене, не нужно ожидать, что они вновь взлетят в будущем. Скорее наоборот результат будет умеренный, если не отрицательный. С акциями ситуация похожая. Например, вот как довольно известная инвестиционная компания Research Affiliates в недавнем прошлом оценивала будущие доходности акций разных стран

Самая низкая ожидаемая доходность у акций США. А самыми доходными по их прогнозу были акции РФ. Естественно реальность оказалась для России хуже ожиданий. Хотя прошло ещё недостаточно времени, здесь указана ожидаемая доходность на дистанции в 10 лет.

Но почему эта компания Research Affiliates оценивает ожидаемую доходность акций России так высоко? Может они думают, что российский бизнес очень перспективный? Или что управление государственными компаниями на высоком уровне? Или коррупция полностью отсутствует, а капитал защищён надёжным российским правом, честной судебной системой и, конечно же, другими демократическими институтами?

Нет. Вообще-то, скорее всего наоборот. Основатель компании Роберт Арнотт в своём недавнем интервью говорил о том, что ожидаемая доходность акций российских компаний должна быть высокой по той причине, что они очень дешёвые. А дешёвые они в том числе из-за политических рисков. И по его словам из-за Путина в частности. И теперь мы с вами прекрасно понимаем, почему акции РФ были и остаются такими дешёвыми.

Российские бумаги иностранных инвесторов сейчас заморожены, очевидно, включая некоторые активы Арнотта. И задним числом, конечно, легко сказать, что ему не нужно было покупать акции России. Однако мы должны думать о будущем результате, а не о прошлом. Эти акции, конечно же, и сейчас остаются очень дешёвыми. В этом отношении ничего особо не поменялось. Вы всё ещё можете при желании принять высокий риск в надежде на высокую доходность.

Итог

Странно было бы заявлять, что надёжные облигации стабильного государства или крупной известной компании, находящейся в прекрасном положении, окажутся в будущем более доходные, чем облигации сомнительного государства или какого-то небольшого проблемного бизнеса. Да, такое, конечно, может произойти. Например, если по ненадёжным бумагам будет дефолт. Но в ином случае, конечно, ненадёжные облигации принесут большую прибыль на дистанции.

С акциями ситуация похожая. Чем более высокий компенсируемый риск вы принимаете, тем на более высокий результат вы можете в будущем рассчитывать. Акции нестабильных рынков Европы или развивающихся стран, акции небольших компаний, которые стоят дёшево по сравнению с прибылью за прошлые годы, должны иметь более высокую ожидаемую доходность. Это не означает, что нужно покупать только акции России, Китая и самых дешёвых рынков Европы. Они дёшевы только потому, что люди готовы принимать такие риски только в ожидании высокой премии. Акции США, судя по всему, окажутся менее доходными. Но это также не означает, что их вообще нельзя держать в своём портфеле. Они, как минимум, снижаю риск за счёт диверсификации.

Россиянам не всегда сейчас доступна безопасная покупка иностранных ценных бумаг и поэтому приходится концентрироваться на местном рынке. Облигации России, вероятно, будут более доходными, чем долговые инструменты развитых стран, и подойдут тем, кто не хочет сильно рисковать. Для тех, кто предпочтёт иметь более высокую ожидаемую доходность, есть акции России. Они, конечно, несут в себе огромный риск, но не просто так. Вполне возможно, что эти бумаги имеют наиболее высокую ожидаемую доходность среди всех рынков мира из-за своей дешевизны. Вы получаете компенсацию за принятие этого риска, которая, впрочем, никем не гарантируется. Исторически акции России действительно показывали даже выше американских акций, если не считать период СССР. Однако в недавнем прошлом, да, ожидания не оправдались. Посмотрим, что принесёт нам будущее.

Лучший вариант подготовиться к этому будущему – это с учётом ваших целей и терпимости к риску составить диверсифицированный полноценный портфель из тех инструментов, которые доступны вам. В первую очередь из акций и облигаций России и всего мира. Причём выбрать такие пропорции, чтобы с одной стороны вы могли более-менее комфортно переживать рыночные потрясения, а с другой, чтобы портфель не был слишком консервативным. И желательно, чтобы он не был слишком концентрированным, то есть не нужно останавливаться только на акциях США. Их ожидаемая доходность, скорее всего, крайне низкая. Но при возможности не стоит вкладывать и почти весь капитал в акции России, например, в один из самых опасных рынков планеты.