Новость первая.

Банк ДОМ РФ - один из крупнейших игроков на рынке ипотечного кредитования, а также оператор всяческих госпрограмм по льготам – поднял ставки по ипотеке.

Чем важна эта новость. Тем, что она исходит от банка, входящего в государственную корпорацию - оператора национальных проектов в сфере жилой недвижимости ДОМ РФ.

То, как поступает этот банк отражает представление о прекрасном государства.

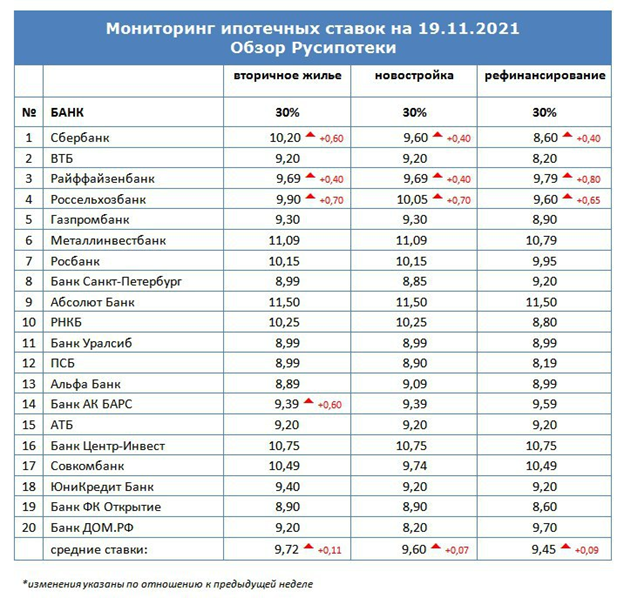

Как вы помните, чуть больше недели назад ставки подняли сначала Сбер (на 0,4%), а 22 ноября и ВТБ (на 0,7%).

Вот табличка по средней на рынке от 19 ноября – ещё до повышения, которое ВТБ произведёт только через три дня после этого.

Уже, 9,6%.

Затем будет ВТБ и это поднимет среднюю температуру по больнице ещё больше.

Но государственный ДОМ РФ решил не мелочится. 0,4%, или 0,7% — это не солидно для государственного-то банка.

Новости Банка ДОМ РФ:

С 25 ноября повышаются ставки практически по всем ипотечным продуктам.

Повышены базовые ставки:

+1,1% - Приобретение квартиры на этапе строительства. Теперь от 9,3%

+0,8% - Приобретение готового жилья. Теперь от 10%

+0,3% - Льготная ипотека на новостройки. Теперь от 6,1%

+0,3% - Льготная военная ипотека. Теперь 6,6%

+0,2% - Перекредитование (рефинансирование). Теперь от 9,9%.

+0,2% - ИЖС. Теперь от 9,4%.

Изменены скидки:

Теперь по строящемуся и готовому жилью за крупный чек 0,3% вместо 0,5%.

Крупный чек теперь от 12 млн МиМО и СПБ, и от 6 млн ЛО и остальные регионы (ранее 3 млн).

Ну в общем, действительно, чего мелочится.

Сразу на 1,1%.

Причём, всем известно, что ставка «от» 9,3%, означает, что в реальности она будет большей.

Вывод:

С 25 ноября средняя ставка по рынку вырастет ещё больше. Семимильными шагами мы движемся к двухзначным значениям.

Новость вторая.

Свежая публикация в Интерфакс Недвижимость.

«Дешёвой ипотеки не будет, но спрос останется: прогноз на 2022 год».

Не обращайте внимание на название. Своими соображениями делятся представители застройщиков: «Инград», «Родина», "Катуар Девелопмент", «Мармакс», риэлторов: «Метриум», «VSN Realty», а также аналитики от государственного ДОМ РФ.

Поэтому термин «спрос останется» — это скорее заклинание от тех, кто больше всего в этом заинтересован. Потому что сразу хочется спросить – какой?

Но гораздо важнее вот это мнение, которое прозвучало в обсуждении:

На фоне повышения ключевой ставки для застройщиков будет все дороже обходиться предоставление различных специальных условий, предусматривающих ставку ниже средней по рынку. Поэтому, вероятнее всего, большинство застройщиков в конце 2021 года — начале 2022 года начнут сворачивать свои собственные программы субсидирования ипотеки и переходить на более привычные инструменты стимулирования спроса — прямые скидки.

Это ровно то, о чём я говорил неустанно начиная с лета, когда такие программы от застройщиков стали появляться, как грибы после дождя.

Очень многие воспринимали такие субсидированные ипотеки, как что-то само собой разумеющееся, не понимая, что бесплатно ничего не бывает. И уж, во всяком случае, от застройщиков, которые за свой счёт, этот неслыханный аттракцион щедрости оплачивать точно не собирались. Пока было можно (летом - в начале осени), они включали стоимость субсидированных процентов в стоимость жилья, повышая ценники.

В октябре – ноябре рост цен практически прекратился. Сейчас любая попытка поднять цены, автоматически приводит к сильнейшим падениям продаж.

В этих условия, когда субсидии невозможно больше переложить на плечи (и кошельки) покупателей, они лежаться на плечи самих застройщиков. Ладно бы это приводило к увеличению объёмов реализации. Но и этого не происходит. Продажи падают. В Московском регионе за октябрь на 14%.

При таких обстоятельствах субсидирование процентных ставок теряет всякий экономический смысл.

Смотрите сами.

Сообщение на сайте ИНКОМ от 24 ноября:

"В Департаменте новостроек и Аналитическом центре ИНКОМ-Недвижимость проанализировал динамику заключения ипотечных договоров с сентября по ноябрь 2021 года. Так, доля ипотечных сделок в старых границах столицы выросла на 6 п.п. (с 54% до 60%), в Новой Москве — на 17 п.п. (с 52% до 69%). В Московской области количество выданных кредитов выросло незначительно — на 1 п.п. (с 70% до 71%)".

То есть, от 60 до 70% сделок на первичном рынке совершаются с использованием ипотеки.

А вот информация от Алёны Анцышкиной – директора по развитию партнёрских программ группы «Самолет», которую она обнародовала на круглом столе: «Тренды 2021 и их влияние на развитие девелопмента», организованным и проведённым Сбербанком 19 ноября:

"При продаже квартир в своих новостройка с помощью ипотеки 80% таких сделок субсидируется самим застройщиком".

Накладываем эти показатели друг на друга, и получается, что 48-56% средств, которые нужны застройщику для финансирования строительства, он получает по двойной ставке.

Что за двойная ставка, спросите вы.

Первая ставка – это проценты по кредитам от банков в рамках проектного финансирования. А вторая – это та самая субсидия, между рыночной ставкой по ипотеке, по которой даёт деньги банк, и ставкой, по которой оплачивает заёмные деньги покупатель у конкретного застройщика.

Рыночная ставка уже приблизилась к 10% годовых (см. выше). А субсидированные ставки по таким сделкам помните какие? Тут тебе и совсем экзотические 0,1% на первые три года, и менее экзотические, но от этого не менее обременительные для застройщика – 6,5% на весь срок ипотеки.

Что такое нулевая ставка на три года. Это значит, что застройщик должен будет оплачивать три года банку 10% годовых (исходя из сегодняшних реалий) на сумму выданных ипотечных кредитов.

За три года – это будет 30%. И кстати, именно такой средний срок строительства.

Эти деньги нужно заплатить без возможности компенсировать их ростом стоимости квадратного метра.

И, напоминаю, на точно такую же сумму, полученную в рамках проектного финансирования, одновременно с этим, начисляется тоже банковский процент.

Какой застройщик это выдержит?

Мне было понятно изначально – программа субсидирования ипотечных ставок не может продолжаться бесконечно. Рано или поздно этот ничем не объяснимый аттракцион «щедрости» (беру слово в кавычки) от застройщиков должен закончится.

И он скоро закончится.

Так что, вот вам две плохие новости:

* Ставки по ипотеке продолжают расти.

* Льготы от застройщиков скоро закончатся.

================================================================

Тематика блога «Проблемы новостроек», а значит взаимоотношений застройщиков с вами. Вас что-то не устраивает?

Застройщик задержал со сдачей, и вы хотите его наказать, и получить с него неустойку?

Кто вам мешает.

Обратитесь к нам. Мы накажем вашего застройщика и заставим его заплатить вам неустойку.

Никаких переплат, никаких дополнительных процентов от суммы выигрыша. Только фиксированная оплата.

WhatsApp: +74956499115

Telegram: @BessonovPartners

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩

Ваши комментарии в других статьях блога:

Автор, если не очень умный человек набрал бетона в погоне за мнимой выгодой и тем самым разогнал цены - он должен страдать. Зачем брать то, что ты не можешь обслуживать? Это тупо. Все равно, что денег хватает на жигули, а покупают мерседес.

Второе - если у человека есть деньги, или он готов обслуживать кредит - почему бы ему не купить квартиру у банка, тем самым хоть частично обезопасив себя от юридических проблем, в виде жён, детей, и кучи обременений?

Третье - зачем писать в рекламе про проблемы? Они никого не интересуют. И чаще всего, при упоминании о тех, кто не смог тянуть ипотеку, представляются малы дети, которые плачут, когда их выгоняют на улицу злые коллекторы. На 1 жертву обстоятельств приходится 1000 человек, которые влезли в это все по собственной глупости. Хватает на панельку на окраине - живи в ней и ищи варианты заработать еще.

Про застройщиков - не хотят - пусть не строят. Застройка убогими человечниками окраин городов - явно не то, о чем мечтали люди. Даже панельные девятиэтажки в разы комфортнее, чем эти новостройки. Мизерные дворы, грязь вокруг, и атмосфера уныния, которая охватывает в этих квартирах, когда понимаешь, что за это убожество надо будет платить 20 лет банку по 15-20 тысяч каждый месяц.

И опять-таки, у застройщиков есть плюс - с господдержкой ставки начинаются от 6 процентов, а для семей с детьми - от 5.

Статья: Неприятный подарок для застройщиков от Сбербанка

Время покажет кто был прав. Но сейчас действительно интересный период. С одной стороны, должна быть большая инфляция и она уже происходит, что выражается в кратном росте сырьевых товаров. С другой стороны банки не допустят обесценивания залогового имущества и обрушения жилищной пирамиды.

Статья: Покупать ли сейчас квартиру?

Не беда, когда рубль вдвое подешевел к доллару за последние 8 лет. Беда, когда он подешевел втрое к тайскому бату за 15. Это п.здец ребята.

📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩

(* Прим. Предлагаю площадку блога, как платформу для всех желающих, которым есть что сказать по теме взаимоотношений дольщиков и застройщиков, а также вообще, о ситуации на рынке первичного жилья.

Любой текст будет оформлен в виде статьи (заметки) и выложен от вашего имени в блоге ЖКфобия со ссылкой на ваш блог, сайт, канал, чат и пр.).

БИЗНЕС-ПАРТНЕРЫ

живопись, масло, 110x120 см, 2017

Андрей Ситько

👉Все застройщики и ЖК блога

Другие заметки на эту тему:

* «Тонкий» рынок новостроек.

* Да кому они нужны – эти застройщики! Ни-ко-му (по слогам и раздельно).

* Тенденции определились? Итоги октября на рынке новостроек Московского региона.

* Новое время не признаёт фантазий застройщиков.

* Беспросветная ипотечная тоска.

* Когда доллары станут национальной валютой страны, тогда и считать нужно будет в долларах (прим: недвижимость).

* Рынок жилья падает. Какие ещё вам нужны доказательства?

* Куда «бегут» московские застройщики? Похоже, что к неприятностям…

* Банкротство китайского застройщика China Evergrande Group. Урок для нас, который выучен не будет.

* Высокие цены на нефть и газ - высокие цены за квадратный метр? Да, ладно… Какая глупость.

* Эскроу предлагается продлевать автоматически. В чьих интересах?

* Краснодарские новостройки «колбасит неподецки»... (Москва на очереди?)

* Кто ещё не «засветился» в прогнозах цен на недвижку? Страховщики? Вэлком!

* Мёртвый сезон первички. Затишье перед рывком или падением?

🔴 Хотите выяснить информацию по вашему ЖК, или по любому другому ЖК? Напишите мне на электронную почту 🖍📝E- mail: shortnotice@yandex.ru , или в мессенджер Яндекс Дзен.

Я,