Решил озвучить некоторые мысли, причём не столько для частных инвесторов, сколько для компаний, которые стремятся провести IPO.

В последнее время, в виду участившихся на российском рынке публичных размещений вы просили делать обзоры на компании.

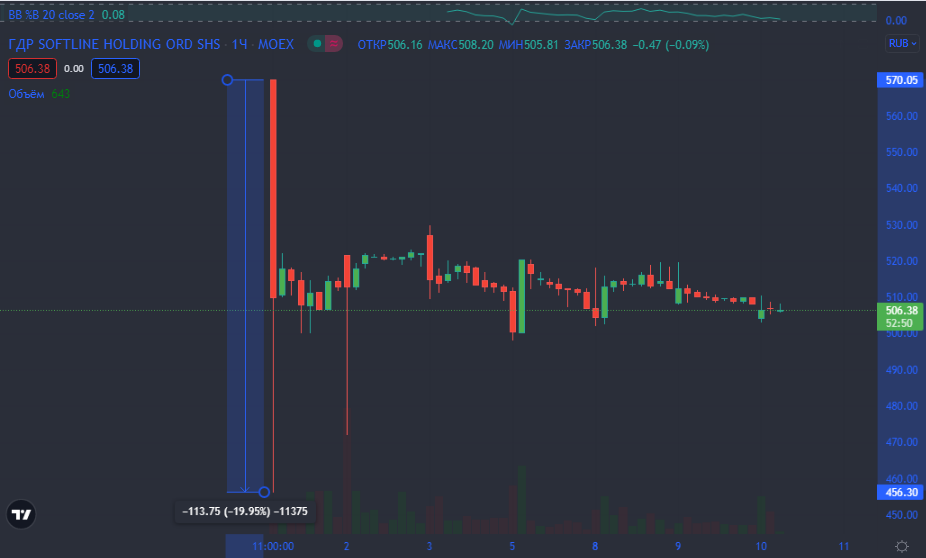

Вот график Softline, обзор на IPO которой был вот тут:

В моменте бумаги уходили на -20%, сейчас к цене размещения около -11%.

А вот бумаги Ренессанс Страхования:

Значит ли это, что все IPO в РФ изначально обречены на провал?

Прежде я публиковал одну заметку на тему российских IPO (кликайте, если не видели, там много примеров). Но в той статье раскрыл лишь одну причину, почему российские IPO часто становятся неудачными.

Есть и другая причина, которая касается уже руководства и действующих акционеров компаний - это завышенная оценка капитализации компании на IPO.

Для таких размещений и людей, выводящих бизнес на биржу, в российском инвестиционном сообществе есть разные термины. Один из них, например, описывающий механику этого процесса звучит как "обкэшиться".

То есть речь идёт о том, что акционеры в некоторых компаниях стремятся получить максимально много, неадекватно много денег за свой бизнес, продав его толпе частных инвесторов. И что будет дальше как с акциями, так и с участниками IPO для них уже не так важно.

В этом, на мой взгляд, большая проблема.

Во-первых, такие действия отражают истинное отношение акционеров и руководства к частным инвесторам, а если так, то с чего бы людям вообще вкладывать свои деньги в ваши компании?

Во-вторых, такие случаи порождают негативный опыт. А негативный опыт - это то, чего все (включая мажоритарных акционеров) стараются избежать в будущем. Поучаствовав в нескольких таких IPO с завышенной рыночной оценкой у частных инвесторов пропадает всякое стремление и желание принимать участие в размещениях в будущем, даже в тех случаях, когда речь идёт про адекватную цену хорошего бизнеса.

Иными словами, было бы здорово, если бы компании, проводящие IPO, хотя бы оставляли небольшой апсайд для роста после размещения.

Ко всему описанному относятся истории с несостоявшимися IPO Mercury Retail (Красное&Белое, Бристоль) и Делимобиль, якобы из-за рыночных условий. В действительности же все, не знакомые с особенностями нашего отечественного фондового рынка уже обожглись на IPO других компаний и не имели намерения в очередной раз жертвовать своим капиталом во имя капитала акционеров и руководства компаний.

- Вы сами роете себе же яму и наживаете противников в лице частного инвестиционного сообщества.

Справедливости ради отмечу, что речь идёт именно о фундаментальной оценке компаний на момент размещения, отсутствия потенциала для роста и наличие потенциала для снижения котировок. Безусловно, что заслуг руководства компании по построению бизнеса никто не отменял.

И тут то же есть нюанс. В некоторых компаниях перед IPO можно услышать сравнения бизнеса и показателей с зарубежными аналогами, но ведь мы говорим о российском рынке, о развивающейся экономике - это не одно и то же.

В то же время есть и обратные примеры. К примеру, IPO EMC (GEMC).

Компания разместилась по не самой высокой цене. При этом пообещала выплатить дивиденды около 12% за полтора года в честь IPO (и сыграла на эффекте накопления).

На первой выплате, когда "рынок" узнал о дивидендах, акции выросли на 43%, скорректировались на дивидендной отсечке и сейчас в ожидании промежуточных дивов за первое полугодие 2021.

И хотя я до сих пор не особо верю в частный медицинский сектор в России, продавать всю долю (в ожидании меньшей дивидендной доходности в следующем году) не собираюсь. "Бумажная" прибыль около 20%, так что продам всё до той суммы, на которой эти акции стали для меня бесплатными.

Фундаментальный обзор по компании я делал в этой заметке, можете ознакомиться.

Я что хочу сказать - есть позитивный опыт, который связан с правильными действиями руководства. То есть взаимное уважение всех участников рынка друг к другу.

Или, к примеру, IPO Сегежа, которые также сыграли на дивидендах и дали инвесторам возможность заработать:

Понятно, что не все компании могут и хотят платить высокие дивиденды, но в таком случае компенсировать риски (а IPO - это всегда риски, которые инвестор берёт на себя) стоит по-крайней мере адекватной рыночной оценкой, а лучше размещаться с запасом для апсайда.

Наконец, недавно стало известно, что СПБ Биржа решила всё таки провести размещение своих акций на своей же площадке.

Инвестиционное сообщество эту новость восприняло по-разному (к слову, в зависимости от социальной сети, на которых шло обсуждение).

Ранее компания планировала разместиться с капитализацией 1,8-2,5 миллиардов $, но сейчас биржа снизила стоимость размещения до 1,2-1,3 миллиардов $. Что уже не плохо, учитывая объявление о том, что в ближайшее время Биржа не планирует платить дивиденды.

Была неприятная история с IPO в США, в ходе которой Биржа получила отказ со стороны SEC на размещение. Но после IPO в России, в первом полугодии 2022, СПБ Биржа планирует подать повторную заявку и всё таки разместиться на площадке Nasdaq, что может выступить позитивным драйвером.

Я проводил опрос среди читателей (по ссылке выше) не описывая своих планов. Но всё таки решил поучаствовать в данном размещении.

Подытоживая хочу отметить, что мне нравится та динамика, с которой наш рынок развивается. Большее количество эмитентов на бирже, из разных отраслей бизнеса и сфер деятельности - это развитие.

Осталось лишь набраться взаимного уважения, что в целом касается обеих сторон (и тут я уже говорю о тех, кто публично выражает мысли в формате "бумага г@вно", то есть не имеет уважения к тем, кто бизнес строит и развивает).

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#фондовый рынок #инвестиции #ipo #санкт-петербургская биржа #финансы