Вложения в ценные бумаги развивающихся стран потенциально имеют более высокую доходность и помогают защитить портфель от риска «застрять» во вложениях в страны с низким экономическим ростом. В то же время они подвержены большей волатильности и рискам глубоких просадок. Мы подготовили краткий гид по развивающимся рынкам, который поможет разобраться, за что их любят и стоит ли в них инвестировать.

Развивающиеся рынки — отдельный класс активов

Термин «развивающиеся рынки» был придуман экономистами в начале 1980-х годов для общего обозначения целого класса активов для инвестирования. Хотя это понятие широко распространено, единого определения развивающихся рынков нет, но общий смысл сводится к следующему:

Развивающиеся рынки (англ. Emerging markets, или EM) — страны с рыночной экономикой, которые активно взаимодействуют с глобальными рынками, но не соответствуют ряду критериев, чтобы отнести их к развитым странам. Как правило, под категорию «развивающихся» рынков попадают те страны, которые потенциально могут стать развитыми или уже относились к ним в прошлом.

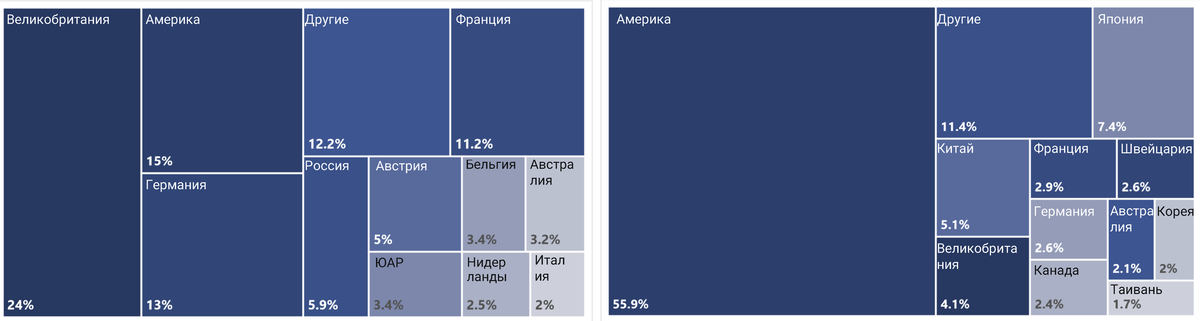

Характерными чертами развивающихся рынков эксперты называют высокие темпы роста экономики, активное развитие торговли, а также участие страны в международных и глобальных процессах. Страны БРИК (Бразилия, Россия, Индия и Китай) — примеры развивающихся экономик, которые в последнее десятилетие демонстрируют взрывной рост. Кстати, Китай — это крупнейший рынок среди EM, его доля в iShares MSCI Emerging Markets ETF составляет 37,4%. Поэтому динамика китайской экономики оказывает доминирующее влияние на доходность EM — как прямо, так и косвенно. Как говорится: «когда Китай чихает, у всего мира насморк» (все параллели с пандемией случайные).

Еще одна важная развивающаяся экономика — Индия. С 2013 по 2018 год Индия была самой быстрорастущей экономикой в мире, она опережала даже темпы роста Китая. На конец 2020 года Индия — третья экономика мира по объему ВВП, ее доля в мировом ВВП — почти 7% (по данным МВФ). Несмотря на такие масштабы экономики, фондовый рынок Индии в глобальной капитализации имеет скромные 1,44% и находится только на 11-м месте в индексе MSCI ACWI Index.

Из-за отсутствия ясности в терминологии инвестиционные компании и индекс-провайдеры создают и поддерживают свои критерии и методологии, по которым относят те или иные страны (соответственно, и акции компаний этих стран) к категории «развивающиеся рынки».

За что любят развивающиеся рынки

1. Перспективы роста. 20 лет назад на долю развивающихся рынков приходилось менее 3% капитализации мирового рынка акций и 24% мирового ВВП. Сегодня они составляют 14% мировой капитализации, а доля развивающихся стран в мировом ВВП достигла 43%.

Капитализация рынков — 1899 vs. 2021

Кстати, этот график — осторожное напоминание инвесторам о том, что на длительных горизонтах очень важно диверсифицировать свои вложения: лидерам свойственно меняться, и Аргентина — яркий тому пример. Так, в начале XX века Аргентина была на одном уровне с Францией и Германией по среднедушевому доходу, имела сильную экономику (в основном благодаря изобилию природных ресурсов, а также удачному географическому положению) и высокий уровень образования. Как экономически развитая страна, Аргентина в свое время привлекала миллионы иммигрантов из Европы, но после Великой депрессии наступили десятилетия простоя. В результате многочисленных политических и экономических кризисов к XXI веку Аргентина перешла в третий десяток стран по номинальному ВВП, а о былых успехах и перспективах развития сегодня почти никто не вспоминает.

Динамика ВВП развитых и развивающихся стран

Главные драйверы стремительного роста развивающихся рынков — Китай и Индия. Лишь на две эти страны приходится 86% населения всей планеты, 36% мирового экспорта и 12% мировой капитализации.

Драйверы мирового роста ВВП, %

По мнению аналитического отдела Credit Suisse, доля развивающихся рынков в глобальном распределении будет неуклонно расти, поскольку развивающиеся страны растут быстрее, чем развитые, а инвестиции в этот класс активов играют ключевую роль в глобальных портфелях. По оценкам МВФ, развивающиеся рынки могут расти в 2—3 раза быстрее развитых (таких как США). Другими словами, не стоит игнорировать развивающиеся рынки с учетом их доли в мировой капитализации.

2. Диверсификация. Наличие как можно большего числа страновых рынков в портфеле потенциально дает преимущества в диверсификации, помогает снизить риск распределения активов. Добавляя в инвестиционный портфель акции новых стран, инвестор снижает риск инвестиций в отдельные компании, страны, сектора. Также снижается несистематический риск портфеля — это особенно важно на длинном горизонте.

Еще один аргумент в пользу диверсификации портфеля — снижающаяся корреляция с широким рынком акций США. Последние 20 лет корреляция между индексами S&P 500 и MSCI Emerging Markets медленно снижалась и сейчас составляет 0,73.

Корреляция S&P 500 и MSCI Emerging Markets, 2000—2021 годы

3. Привлекательные по стоимостным показателям. При выборе инструментов для своего портфеля долгосрочные инвесторы часто используют стоимостные показатели, такие как P/E (отношение стоимости компании к ее годовой прибыли) или CAPE (Cyclically Adjusted PE ratio, отношение капитализации компании к ее прибыли за последние 10 лет, скорректированной на инфляцию). Они позволяют ответить на вопрос «переоценен ли рынок в текущий момент». Если ответ утвердительный, рекомендуется воздержаться от покупок. Впрочем, стоит помнить о низкой предсказательной силе CAPE, о чем напоминает и сам автор этого показателя, Роберт Шиллер.

Тем не менее мы считаем этот индикатор очень полезным. Исторически низкие значения CAPE предвещали периоды роста экономик, а высокие — предупреждали о возможных рыночных падениях. По информации Bloomberg, CAPE индекса MSCI Emerging Markets составляет 19,42, в то время как S&P 500 имеет значение показателя 35, то есть почти в 2 раза выше. Подробнее о CAPE некоторых развивающихся стран можно узнать из таблицы ниже. Но сравнивать CAPE по странам между собой нужно с осторожностью — как минимум на этот показатель могут влиять различия в правилах бухучета и другие факторы.

Shiller CAPE отдельных развивающихся рынков (по состоянию на 30 сентября 2021)

Риски развивающихся экономик

Несмотря на широкие возможности для диверсификации, история с высоким потенциалом роста оказалась не такой надежной. Сравнительная динамика доходности акций развивающихся и развитых рынков (DM) на самом деле неоднозначна, отмечают в Credit Suisse. За последнее десятилетие развивающиеся рынки показали слабую динамику: с 2000 года они превзошли всех, а с 1900 года (максимальный период наблюдения) уступили первенство развитым рынкам.

Динамика развитых и развивающихся рынков, 1900—2020 годы

За последние 10 лет индекс, который отслеживает фонд FXDM, обошел индекс развивающихся рынков (MSCI Emerging Markets Index), продемонстрировав среднегодовую доходность в 6,52% в долларах (против 5,19% у индекса MSCI). При этом волатильность развивающихся рынков за последние 10 лет находится на одном уровне с развитыми странами: 15,45% у развивающихся рынков и 14,78% у развитых. К такому же выводу пришли авторы ежегодного обзора Credit Suisse: они обнаружили, что за последние 20 лет риск отдельных развивающихся стран снизился и стал сопоставим с волатильностью развитых рынков.

Динамика MSCI Emerging Markets Index и Solactive GBS Developed Markets ex United States 200 USD Index NTR, 2011-2021, USD

Развивающиеся рынки имеют сравнительно высокую волатильность. Дополнительный риск компенсируется и более высокой премией. Но часто политические, экономические и валютные риски неоправданно высоки, как в течение последних 10 лет (когда развитые рынки принесли большую доходность). Как считает американский политолог Ян Бреммер, «развивающиеся рынки — это страны, в которых политика имеет для рынка не меньшее значение, чем экономика».

Валютный риск развивающихся рынков связан с тем, что валюта сама по себе не имеет внутренней доходности (intrinsic return), поэтому в долгосрочной перспективе оказывает сильное воздействие на волатильность доходности. Скотт Дональдсон, Виктор Жу и их коллеги из Vanguard в своей работе «Global equity investing: The benefits of diversification and sizing your allocation» проанализировали уровень волатильности различных рынков на горизонте 50 лет. Они пришли к выводу, что некоторые отдельные развитые рынки были менее волатильны, чем все развивающиеся страны в одном портфеле.

Среднегодовая волатильность рынков за последние 50 лет

Ожидаемые доходности развивающихся рынков

Сориентироваться в будущих оценках доходности по различным классам активов помогают аналитические подразделения крупных инвестиционных компаний — BlackRock, Invesco, Research Affiliates и другие. В их моделях по рыночным предположениям (capital market assumptions model) почти всегда фигурируют развивающиеся рынки. Ниже мы свели их прогнозы в одну таблицу.

Ожидаемая доходность развивающихся рынков на горизонте 10 лет (USD)

Вывод

Такой уровень ожидаемой среднегодовой доходности в долларах действительно впечатляет. По оценкам большинства инвестиционных компаний, EM выглядит очень привлекательно в сравнении с другими классами активов. В целом сочетание высокой ожидаемой доходности при умеренной корреляции между развивающимися и развитыми рынками говорит о том, что выделение части активов на развивающиеся рынки является оправданным.

Как пишет основатель Research Affiliates Роб Арнотт, «Диверсифицируйте. Но выделите от 10 до 20% для самого нелюбимого сегмента рынка: развивающихся экономик».

Мы в свою очередь напоминаем, что выбор классов активов — дело индивидуальное, а принимать инвестиционные решения следует исходя из своего риск-профиля и горизонта инвестирования.

Информация в тексте не является индивидуальной инвестиционной рекомендацией.