На очередную тему статьи меня натолкнул приезд сотрудников банка на работу и рассказ об их продуктах. Ничего не имею против, понимаю, что это их работа, надо продвигать предложения банка. Но всегда мило улыбаюсь, когда начинаются "сказки" про кредитные карты, которые выручают до зарплаты. Ипотеки под очень низкие проценты, не упустите шанс, скоро же повысят, ЦБ РФ не дремлет (повышает ставку). А ещё у нас выгодный накопительный счёт. И ни одного слова про инвестиции, акции, облигации или фонды. А потом многие удивляются, почему у нас растёт потребление и никакой экономии средств в семьях не существует.

Какой-то процент людей они подсадят на крючок, и в этом будет виноват от части сам потребитель. Маркетинг сегодняшних продаж хорошо заточен под потребности людей: хватит терпеть, покупай сейчас и отдавай потом. Люди отчасти меряются вымышленными богатствами, как итог - оказываются в долговой яме. Будет отлично, если они выберутся из неё, а некоторые и не смогут, потому что этих ямок по 3-4 шт. Что такое капитал, они никогда не узнают и не ощутят магию сложного процента. За них это сделают другие люди.

Напор в сторону того, что цены взлетят, и больше никогда вы такого процента не получите - полная чушь! Через какое-то время получите, но смысл в том, что он и так вам не нужен. Они находят ваши больные места и пользуются слабостью, понимают, что вы бы рады обладать мечтой, только вот денег нет. Для вас всегда найдут, только под процент или ещё лучше - реинвестируют мечту.

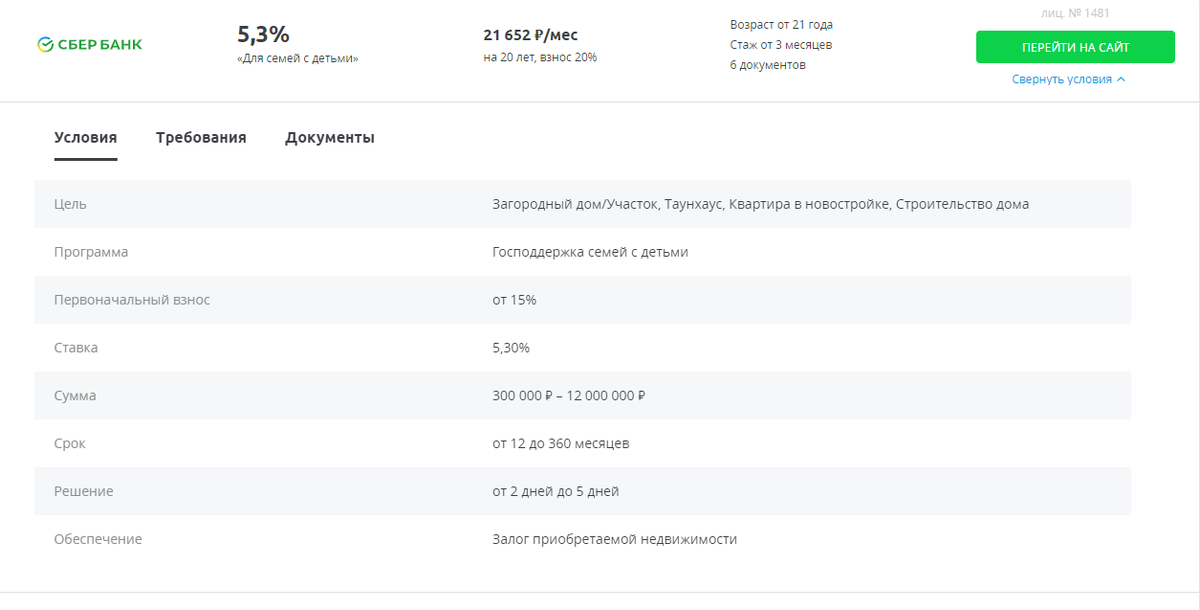

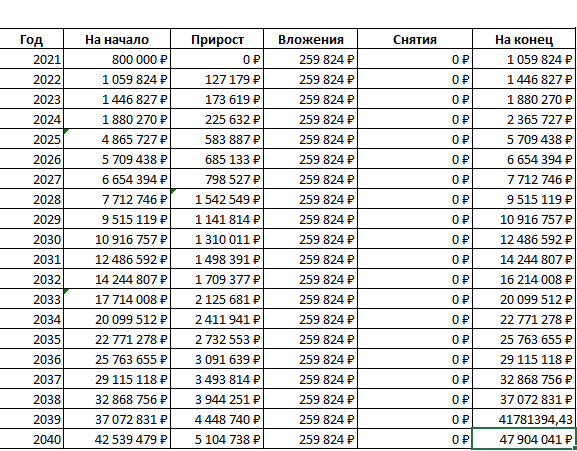

Даже у меня на работе есть такие люди, которые прислушиваясь к псевдоспециалистам, взяли ипотеки в этом году. Да, пожалуйста, и на здоровье. Я уже разбирал в своей статье, как те же деньги на автокредит или рассрочку будут работать в фондовом рынке на вас. Это небольшие суммы, поиграйтесь в Excel с выплатами по ипотеке и удивитесь, что вас может ожидать в будущем. А я решил узнать, какую ипотеку мне предложат банки. Итог: новостройка, стоимостью 4 млн.руб., первоначальный взнос 800 тысяч рублей, срок выплат 20 лет по 21652 руб/месяц. Через 20 лет вы получите полностью выкупленную квартиру, 1996480 млн.руб. переплаты и никого капитала. Что же в инвестициях? Закладываем такой же первоначальный взнос и те же самые месячные пополнения портфеля. Рассчитываем на 17% годовых (с такими дивидендами, как в РФ это вполне реально), в таблице я уже вычел из них 5% ежегодной инфляции, получается 12% годовых. На 20-летнем отрезке вы спокойно сможете переживать кризисы, а ещё в какие-то отрезки неплохо поживиться. Итог: через 20 лет у вас 48 млн.руб. Хм, получается 12 квартир?! Крутите карусель.

Вот такие предложения мне присылают банки. Я мило улыбаюсь и нажимаю отказать, чего и вам советую. Инвестируйте грамотно, дамы и господа, не видитесь на поводу потребления. Даже маленькие суммы инвестирования в будущем окупятся с лихвой.

Внимание! Всё что написано в блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, цифровых валют, активов, других финансовых инструментов.

Не забываем подписываться на мой канал, ставить лайки и задавать свои вопросы. Буду благодарен за обратную связь.

Много полезной информации и оперативное оповещение по всем моим финансовым заметкам ищите в моём телеграмм-канале.

#инвестиции #долгосрочные инвестиции #акции #инвестирование #риски #полезные советы