Всё же для большинства пользователей кредиток такое понятие как льготный период - это просто пустой звук. Ну не хотят наши люди возвращать банку столько, сколько потрачено! Нет, надо растянуть "удовольствие" минимальными платежами на несколько месяцев (и даже лет).

Так на одном сайте отзывов я прочитала довольно забавную претензию к карте Тиньков: у неё, видите ли, минимальный платеж - аж 8% от задолженности, а это очень много. Ведь у людей маленький доход, и отдавать целых восемь процентов от долга - это накладно. То ли дело Сбербанк - у него минимальный платеж всего 3%. Совсем необременительно для бюджета.

Так и хочется крикнуть: народ, вы что творите? Нравится отдавать проценты? А долг за вас Пушкин будет выплачивать?

Или вот пример. Рассказывала недавно одному знакомому про кредитку банка Хоум кредит 120 дней без процентов. Ну она действительно довольно хорошая, вот здесь я писала про неё. Так вот знакомый мне ответил, что так-то оно так, но ведь в конце этих 120 дней ТАКИЕ проценты начислятся... Ведь у неё ТАКАЯ высокая процентная ставка...

А я тем временем даже не помню, какие процентные ставки у моих шести кредиток, так как твёрдо уяснила: кредитные карты должны погашаться в льготный период! Для иных случаев придуманы потребительские кредиты, там хотя бы ставка меньше.

Многие удивляются, узнав, что при так называемом "выходе из грейса" проценты начисляются не с того дня, когда закончился льготный период, а с самого начала расчетного периода! А это - от 50 до 120 дней в зависимости от условий карты. Я тоже удивлялась и даже не сразу поверила. Но это правда.

Таким образом, потратив в начале расчетного периода 10 тысяч рублей и не вернув их к 50-му дню, на 51-й день ваш долг будет равен 10327 рублей. Если это вам не кажется большой суммой, напомню, что речь идет о всего лишь 10 тысячах. При бóльших задолженностях и проценты будут больше. Ну а в проценте к сумме долга это совсем не мало: 3,27%. И это при не самой большой ставке и всего за 50 дней. А вот у Альфа-банка, к примеру, за снятие наличных (ставка 49,99%) через 100 дней начислят 13,7% к сумме задолженности! Вопрос: не проще ли было три месяца назад взять обычный потребительский кредит? Или, что лучше - рассчитать свои силы так, чтобы была возможность вернуть долг за 100 дней и ноль процентов! Зачем же самому себе рыть яму и ругать при этом банки?

И ещё такой нюанс. Иногда спрашивают: а на какую сумму начислятся проценты, если потратить например, 50 тысяч, погасить в течение льготного периода 35 тысяч, а 15 останется? На 50 или 15?

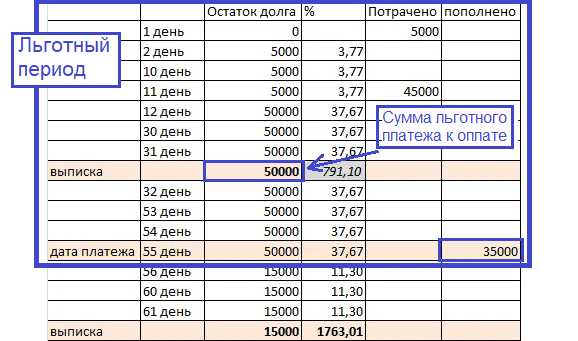

Расскажу на примере банка Тиньков.

На самом деле проценты на задолженность считаются каждый день. Вот вы потратили 5000, на них стало капать по 3,77р в день. Через 10 дней вы потратили еще 45000. Долг стал 50000, и с этого дня проценты уже - по 37,67р в день. В день выписки банк выставляет вам счет - к оплате 50000. Либо минимальный платеж 2500, но его в расчет не берем. На оплату у вас 25 дней - и все это время банк всё так же начисляет вам по 37,67р в день. Но эти проценты как бы записываются "карандашом" - банк их считает, но при соблюдении вами условий, он их сотрёт.

Если же вы оплатите не всю сумму, то все начисленные проценты станут реальными. И даже если вы оплатите бóльшую часть - 35000 - это будет означать, что с этого дня ежедневный процент станет не 37,67, а 11,30р. И к следующей выписке банк выставит вам все эти проценты, даже если вы погасите оставшиеся 15000 в течение первой же недели.

Попробую показать это более наглядно в таблице:

В первой выписке проценты (791,10р) ещё написаны "курсивом", так как при своевременном погашении задолженности они спишутся. В дату платежа заемщик платит неполную сумму, льготный период перестаёт действовать, и проценты продолжают начисляться уже по-настоящему. И ко второй выписке начисляются проценты как за прошлый месяц, так и за этот. И хоть остаток долга уже небольшой, на проценты, как видите, это не повлияло. Можно сказать, что, даже если заемщик погасит весь долг, оставив буквально 100 рублей, это не уменьшит ранее начисленных процентов.

Отсюда следует вывод, что кредитные карты нужно погашать строго в льготный период, иначе весь смысл их теряется.

Всем финансового здоровья, и поменьше процентов!

Читайте также: