Осень, несмотря на традиционное замедление на глобальных рынках, в российской действительности демонстрирует хорошую волотильность и переписывает рекорды один за другим. Укрепляется рубль, дорожает нефть, новых участников на финансовом рынке становится всё больше, индекс imoex растёт даже при локальном падении тяжеловесов, входящих в его расчёт.

Всех приветствую на канале Ю Capital, сегодня продолжим отслеживать динамику российского рынка и возможные точки разворота или коррекции.

Как было: ретроспектива

Крайний раз мы обращались к динамике российского рынка ровно 3 месяца назад. Напомню ситуацию.

Тогда было обозначено три сценария: один оптимистический и два, связанных со снижением рынка. Однако негатива ни в экономике, ни в новостном фоне не случилось. Дивидендные отсечки закончились. На фондовый рынок пришло ещё несколько сотен тысяч новых участников, которые хоть и в малых размерах (но в больших в совокупности) стали скупать дешевеющие активы. Коррекция рынка так и не перевалила за 10%. Рынок остался бычьим и пошёл по оптимистичному сценарию, переписав максимальные значения.

Что имеем сегодня

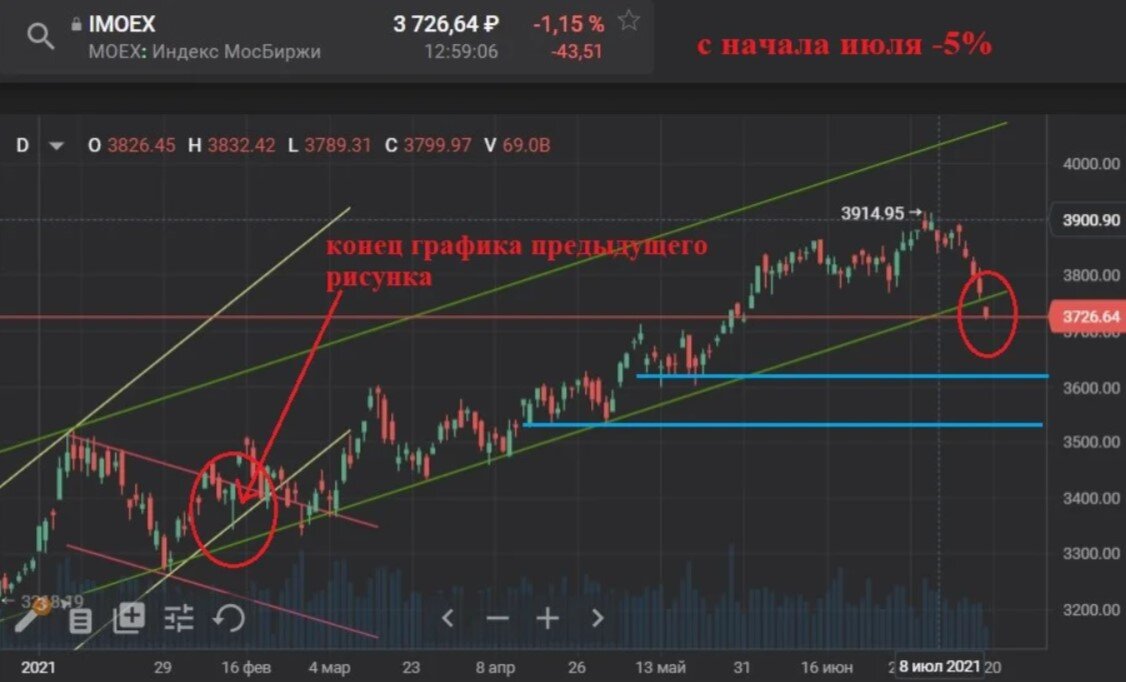

В конце августа индекс, двигаясь в синем канале превзошёл отметку 3850, как и предполагалось. Как видим, в октябре верхняя граница на растущих объёмах торгов была пробита и теперь вторую неделю наблюдается консолидация у значений 4300. За три минувших месяца #imoex вырос более, чем на 16% - отличная доходность, учитывая количество входящих в состав акций.

Вместе с тем, нефть Brent подошла, как писал в предыдущей статье про нефтянку, к важному сопротивлению. Обычно в таких случаях, если актив продолжит расти, происходит небольшой откат с новым тестом уровня сопротивления. Видимо работает психология и ещё миллионы индивидуальных факторов.

Заболеваемость #covid-19 на новой волне роста и даже обещают локдаун. Это мы проходили, уже не так страшно, но экономику это всё же должно притормозить. При объявлении локдауна фиксации прибыли и распродаж не избежать. По крайней мере по отдельным бумагам.

Политические факторы не сильно потворствую оптимизму с отзывом дипломатов и разных стран.

И, наконец, впереди сезон больших предновогодних трат, от чего вливания в фондовый рынок со стороны инвесторов-физиков должны поутихнуть. А сам рынок будет оценивать годовые результаты и сопровождаться повышенной волотильностью.

Ещё раз повторюсь, что на канале я не занимаюсь гаданием и не пытаюсь продемонстрировать экстрасенсорные способности. Здесь я обосновываю своё мнение и делюсь им. На сегодняшний момент возможность значительного роста рынка мне кажется исчерпанной или очень ограниченной. Не исключено, что аналогичным образом думают также тысячи участников рынка, а крупные игроки, зная это, действуют наоборот, тем самым зарабатывая.

Напишите в комментариях, как вы оцениваете ближайшие перспективы рынка и почему?

Предлагаю взглянуть на перспективы значений индекса через акции-локомотивы. Их всего 4, чей удельный вес в индексе больше 7%: #газпром #лукойл #сбер и #яндекс Всего в индексе эти 4 бумаги (менее 10% от общего количества) занимают почти половину, а именно 49,33%. Иными словами, динамика этих 4 акций на половину определяет динамику индекса. Рассмотрим каждого эмитента.

Газпром (вес в индексе 16,51%).

Бумага находится в явно восходящем канале. Акцию поддерживают, как цены на газ в Европе, так ожидаемый запуск трубопровода. Даже при снижении цен на газ, цена вряд ли сильно упадёт, ведь модель Газпрома исходит из оценок около 270-290 $ за 1000 кубов. Запас прочности существенный. Коррекция, наблюдаемая на графике проходит на небольших и снижающихся объёмах, что не указывает на разворот цены. Ожидания котировок акции находятся в диапазоне 390-420 руб., что предполагает около 10% роста.

Второй тяжеловес - Сбер (14,26% доля в индексе). И это без префов эмитента.

График похож на предыдущий. Сила движения вверх объясняется ожидаемой рекордной прибылью, а значит и дивидендом. Но до объявления результатов минимум 3 месяца, а до выплат полгода. Дивиденд может составить порядка 27,5 руб. на акцию, что к текущей (с учётом корректировки) цене обеспечит доходность почти 7,5%. Это больше, чем за 2020г.

Акция активно шортится, объёмы продаж хоть и снижаются, но чуть выше средне дневного объёма. Запас времени до объявления финансовых результатов и тем более дивидендов позволяет акции не только не расти на ожиданиях, но и прогуляться вниз в район 340 руб. Во-первых, крупные спекулянты могут это сделать. Во-вторых, в акции много нерезидентов. В-третьих, это позволит повысить дивидендную доходность.

Все фьючерсы на год вперёд торгуются выше текущей цены. Оснований для медвежьего разворота не видно. Цена до конца года может двигаться в широком диапазоне, но, полагаю, останется в растущем тренде, вернувшись в канал (см. рисунок). Ближайший потенциал оцениваю в 3,5% в сторону роста. Но не исключаю коррекции до 340 руб. или на 7,4%.

Лукойл (вес в индексе 11,52%). Про эту и других писал недавно. Почитайте по ссылке, если ещё не успели. Здесь лишь добавлю, что до декабрьских дивидендных выплат акции компании могут корректироваться вслед за нефтью. Впрочем, сдерживая рост по той же причине. Общая оценка роста в моих расчётах укладывается в 3%.

И наконец, Яндекс хоть и меньше 10%, но в четверке лидеров (7,04% в индексе).

Да, бизнес компании хотят сильно регулировать. Но конкурентов практически нет. Запускаются новые сервисы, куплен банк для развития экосистемы и дополнительного заработка. Бизнес-модель выглядит перспективной, несмотря на уже значительный рост компании и отсутствие дивидендов.

Здесь недельные свечи, чтобы лучше видеть восходящий канал. Хотя Почти месяц бумага снижается, периодически отрастая. Это не фундаментально, но по моим наблюдениям, после формирования очередной вершины цена откатывается на 500-600 руб., после чего устанавливает новые максимумы. От почти достигнутых 6000 руб. цена уже отыграла свои 600 руб. Так что технически жду от Яндекса путешествия выше 6000 руб., возможно в район 6350 руб. до конца года. Таким образом, оценка потенциала 9-15,5%.

Выводы

Аккумулировав свой оптимизм, сделаю взвешенную оценку влияния этих компаний на перспективу индекса в ближайшие недели.

Полученное значение очень условно! Есть вторая половина индекса из 39 ценных бумаг, которые могут иметь совершенно разную динамику и, в совокупности, с таким же успехом тащить индекс вниз, оставить на месте или ускорить рост. Даже, если допустить, что все бумаги, входящие в индекс могут расти или падать на одинаковое значение, то мы получим не меньше 900 вариантов оценок.

Полученная цифра +3,65% показывает возможное влияние четырёх самых крупных бумаг на динамику индекса, предположив, что влияние остальных будет нейтральным. Не стоит упрекать меня в наивности и ошибочности прогноза. Этим я хочу лишь показать, что ожидаю, если и рост рынка, то весьма сдержанный. И это не рекомендация к действию. Не воспринимайте это как индивидуальную инвестиционную консультацию.

На данных уровнях рынка покупки акций в портфель должны быть ещё более осмысленными и осторожными. Неопытный инвестор может получить ошибочное подтверждение кратковременным ростом цены тогда, когда рынок готов скорректироваться. Вероятность коррекции рынка сейчас очень высока. До конца года мы можем увидеть серьёзные откаты, не исключая общей позитивной динамики. С другой стороны, это не повод увлекаться короткими позициями, если вы в полной мере не отдаёте отчёт в степени риска таких операций, ограниченности возможности их осуществления и краткосрочности стратегии.

В свою очередь, в этой и подобных ситуациях, если нужно пополнить портфель или реинвестировать полученный доход, придерживаюсь поиска относительно недооценённых акций. Покупку совершаю, если обнаруженная акция не противоречит принципам портфеля.

Пишите в комментариях свое мнение и вопросы. Если будет желание пообщаться лично и детальнее, пишите в личные сообщения. Так же буду благодарен за поддержку канала символической суммой.

Ставьте лайки, подписывайтесь. До новых встреч и спишемся в комментариях.