Управленческий учёт, бюджетирование, бухгалтерский учёт, налоговый учёт, оперативный учёт. Для чего всё это? Бухгалтерский учёт существует уже более 500 лет. Управленческий намного моложе. Для чего же его создали? Чем не устраивает бухгалтерский учёт? Может быть, управленцы захотели какой-то оптимизации? И вот анекдот в тему. Встречаются два бизнесмена.

— Чем сейчас занимаешься?

— Оптимизацией своих расходов.

— Увольняешь лишних сотрудников?

— Нет, расстаюсь с любовницей, развожусь с женой.

А если серьезно? Зачем нужен налоговый учёт, оперативный и управленческий учет? Давайте разберёмся. Если что-то делается, то кому-то это нужно.

Налоговый учет нужен налоговой инспекции для контроля правильности уплаты налогов. Не устраивает налоговиков бухгалтерский учет. Придумали свой учет. И заставили предприятия готовить дополнительную отчетность.

Оперативный учет нужен специалистам на «передовой»: в торговом зале, в производстве. Не могут они ждать, когда оприходует бухгалтерия товарно-материальные ценности. А у бухгалтерии нет нужных документов для оприходования. А в торговом зале очередь за товаром. И производство встает из-за отсутствия нужных деталей.

Кому нужен управленческий учет?

Управленческий учет нужен руководителям и владельцам бизнеса. Их тоже не устраивает бухгалтерский учет.

Для того чтобы вести какой-то вид учёта нужны планы счетов правила этого учёта. Бухгалтерский учёт ведётся по правилам министерства финансов Российской Федерации. Если деятельность ведется внутри России. Если деятельность ведется не только в РФ, но и в Европе, то здесь уже нужны европейские правила - международные стандарты финансовой отчетности. Если деятельность распространяется на страны, которые работают по американским стандартам, то бухгалтерскую отчетность придется делать еще и по американским правилам – GAAP.

Есть план счетов и правила, которые устанавливает налоговая инспекция РФ. По этим правилам формируются налоговая отчётность.

Общепризнанных планов и правил управленческого и оперативного учета нет. Каждое предприятие составляет свои планы и свои правила. Эти планы счетов не совпадают чаще всего с планами счетов бухгалтерского учёта. Почему? Ну потому что отнесения тех или иных затрат с точки зрения управленца не соответствуют отнесению затрат с точки зрения бухгалтерских или налоговой налоговых органов. Например с точки зрения бухгалтерского учета затраты на персонал это в основном заработная плата. А с точки зрения управленца это ещё и налоги на заработную, и стоимость рабочего места (помещение, шкаф, стол, стул, компьютер, телефон и пр.).

Бюджетирование и управленческий учет

С появлением управленческого учёта появляется и система планирования / бюджетирования в соответствии с планом управленческого учета.

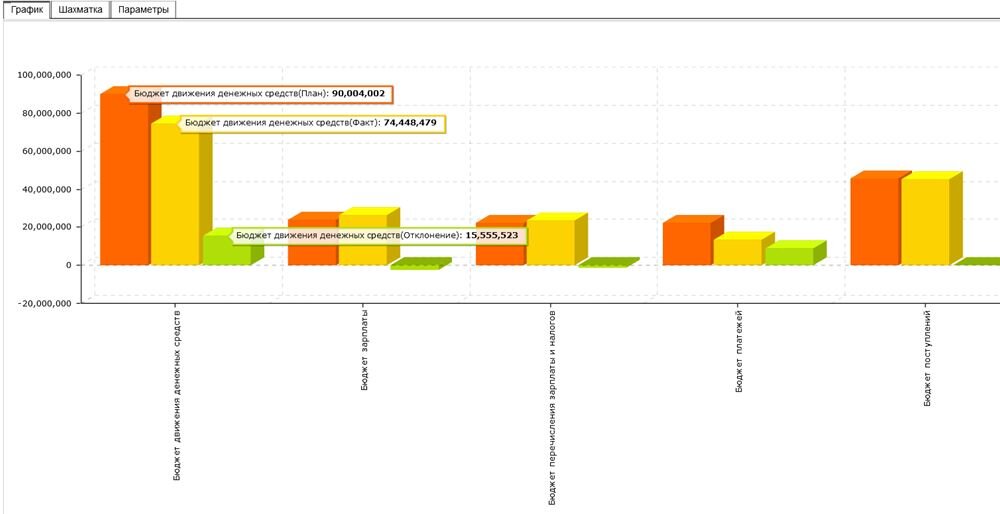

Что интересует руководителей и владельцев бизнеса? Прибыль. Доходы. Расходы. Движение денежных средств. Инвестиции. Поэтому основными планами в бюджетировании являются: Бюджет Доходов и Расходов (БДР), Бюджет Движения Денежных Средств (БДДС), Бюджет Инвестиций (БИ).

Управленческий учет используется для формирования факта исполнения бюджетов.

План-фактный анализ используется для контроля исполнения бюджетов и управления бюджетами.

При этом факты исполнения БДР ведутся по накладным и актам, а факты исполнения БДДС по платежным документам. Первичные учетные документы используются одни и те же. Только коммерсанты и финансисты акцептую документы в управленческом учете, а бухгалтера в бухгалтерском учете.

Таким образом, по правилам управленческого учета делается бюджетное управление.

Если же у Вас возникли вопросы, смело звоните по контактному телефону 8 800 500 9048 , жмите на кнопку «Свяжитесь с нами», напишите письмо на почтовый адрес master@ruli24.ru и наш персонал с удовольствием поможет вам и ответит на все ваши вопросы!