Обидно, да, совершила ошибку и потеряла кэшбэк от ВТБ в этом месяце. Хотя знала, что так может случиться. Зато перевела в рубли накопленный кэшбэк в Райффайзен банке и получила целых 4000 рублей. Что несколько нивелирует потери. Но все по порядку.

Райффайзен банк

Карту Рай банкффайзен я использую по остаточному принципу. У них нет минимальных лимитов по расходам для получения кэшбэка. У меня там 2% по карте, которую я завела в августе 2020г. Для базового это хороший процент. Но есть заковыка - начисление в баллах, перевод в рубли по спецкурсу. И этот спецкурс тем больше, чем больше накопишь баллов.

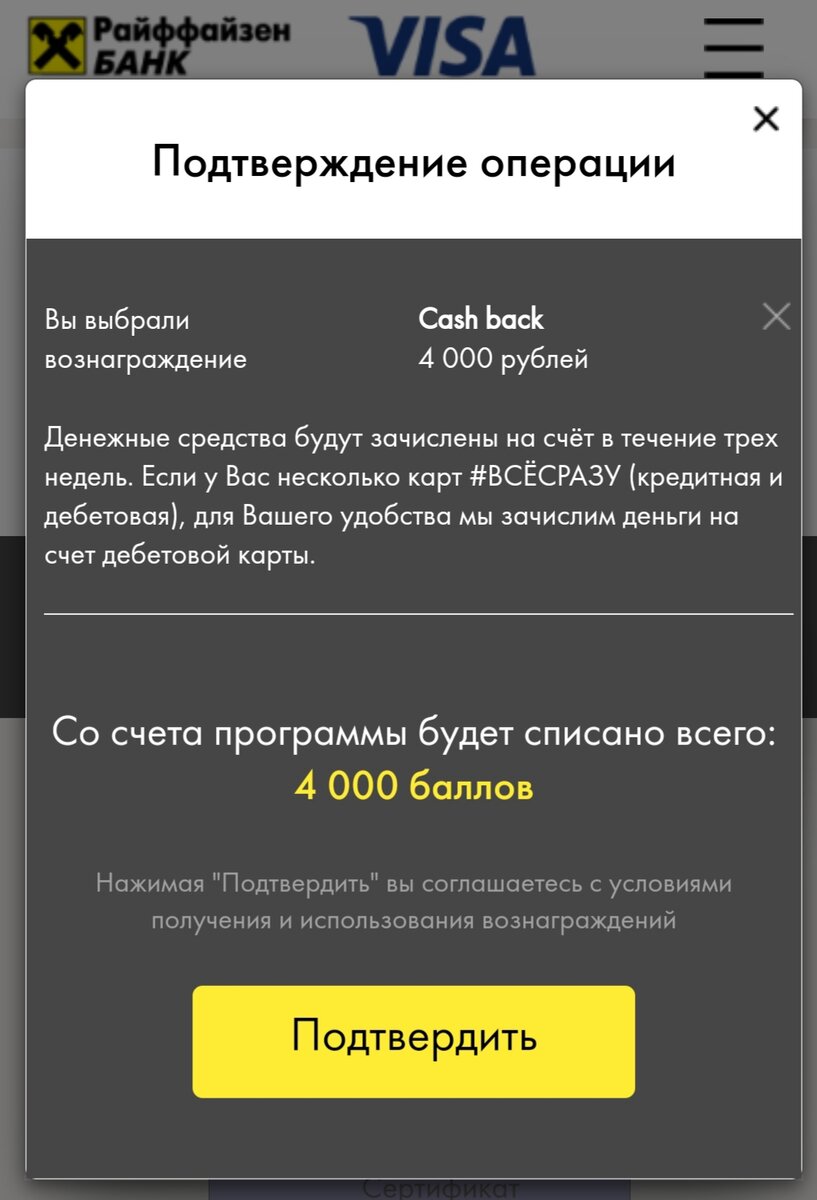

Минимальная сумма для перевода 1:1 это 4000 баллов. Вот я их и копила, медленно, но верно. При моих расходах они мне капали час по чайной ложке. Только большие суммы расходов сразу много добавляли. Я так и решила, что расходы сверх минимально необходимого буду через Райффайзен проводить: на стоматологию, на покупку одежды. Иногда были акции с повышенным кэшбэком - за сдачу анализов получала и в супермаркетах. Но это редко.

Жизнь внесла коррективы. Другие банки борятся за мои расходы, ха-ха, и заманивают повышенным кэшбэком, да и базовым тоже, устанавливая минимальные лимиты. И "перехватывали" мои незапланированные покупки.

И вот все же свершилось!

Деньги вскоре поступили на карточный счет. Не пришлось ждать 3 недели, как написано.

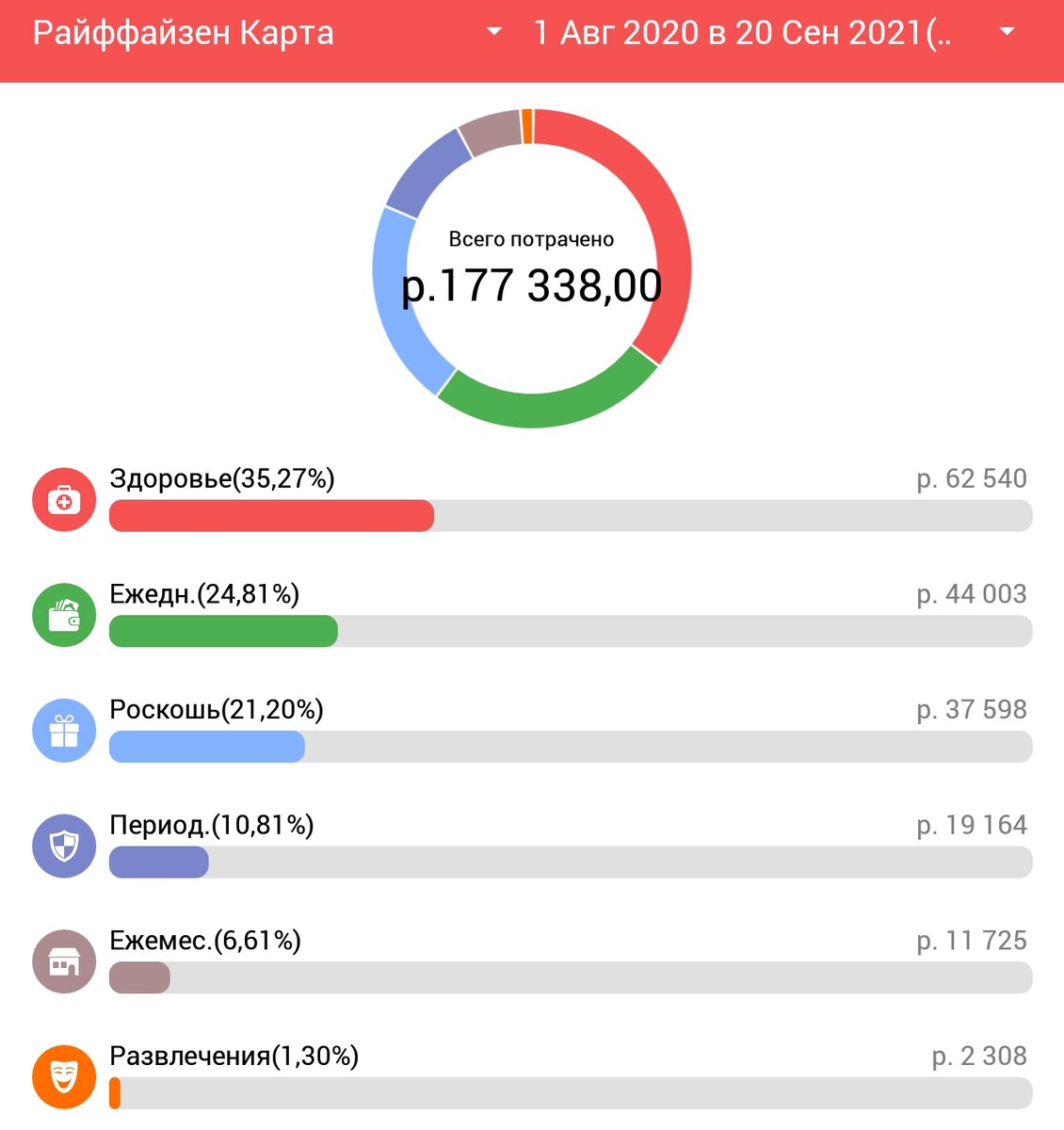

Сколько я потратила за все время накопления этой суммы? Самой интересно! Банк не дает делать сводную справку за период, кроме месяца. Но у меня "все ходы записаны!"

До... В общем, очень много!

4000/177338х100=2,25% в среднем получилось. Но это только базовый, повышенный по акциям выплачивался отдельно. И где-то у меня погрешность. Должно быть 2% или чуть меньше.

По подкатегориям я вижу расходы на стоматологию, анализы и аптеки; супермаркеты; одежда в магазинах и Озон, и товары для дома в Озон; одна выставка; косметика; интернет на год; налоги; оплата Тройки; капремонт, электроэнергия, домашний телефон; лотерея, Окко, пакет Х5.

В общем, в основном, то что не запланировано, но и нужное тоже, когда лимиты по другим картам с меньшим % были использованы. Или акции с повышенным кэшбэком.

А сколько было по акциям? Вот сколько - 2162 рубля.

Так что в среднем это 6162/177338х100=3,47%!

Через год, даже уже меньше, у меня срок этой карты истечет и одновременно закончится бесплатное обслуживание. А платить за обслуживание - это не наш метод! Поэтому ее нужно будет закрыть. А значит, к тому времени нужно накопить еще 4000 баллов и успеть их перевести в рубли. Если не вмешаются другие банки с более выгодными предложениями, ха-ха!

А что с ВТБ?

С ВТБ я тоже так вот планировала, да не выпланировала.

По картам ВТБ у меня подключена опция Заемщик. Она при расходах от 10000 в месяц дает возврат 1% по кредиту, который расчитывается по какой-то хитрой формуле. И в последние месяцы у меня это было порядка 700 рублей.

Кроме того, в тарифах написано, что максимальная выплата за календарный год - 5000 рублей. И я это знала. И решила, что как только дойду до этого лимита, так сразу поменяю опцию на Сбережения. А это +1% на накопительном счете. Что даст мне +250 рублей в месяц.

Но вот никак не могла понять, когда же, когда? Я высситала, что в последний месяц выплат мне должны перечисоить не 700, а 350 рублей. Но такого не случилось. В этом году, мне выплатили всего 5360 рублей.

Вот это меня и ввело в ступор. Когда ломается логика, я не знаю, что делать и допускаю ошибки. И я не поменяла опцию!

А в сентябре я потратила через ВТБ на одежду целых 12000, но не получила ни-че-го! Вот же досада! Если бы их провела через Райффайзен, то получила бы 240 баллов. Обидно.

С 10 тысяч это будет 200 баллов в Райффайзен, а в ВТБ - примерно 250-290 рублей, а это 2,5-2,9% кэшбэка. Пока мне все равно выгодно ВТБ использовать. Если нет акций с повышенным кэшбэком в других банках.

Ну и для успокоения - итоги кэшбэка за тот же период по всем моим банкам и картам.

Неплохо, да? Мне самой нравится.

Дело в том, что раньше я тратила безумные суммы, и почти не задумывалась о кэшбэке. Кроме Аэрофлотбонуса. Более того, расходы были в кредит, который мне еще долго выплачивать с процентами. Но о кредите - в другой раз. У него же тоже очередная годовщина! И пора подвести очередные итоги!

Все же получать деньги за расходы гораздо приятнее и полезнее, чем сначала расходовать деньги, а потом еще и проценты за них платить.

Посчитаю в среднем процент кэшбэка от расходов за этот период (почти 14 месяцев).

745605/32860х100=4,40%

Даются эти 4,4% кэшбэка непросто, приходится все время контролировать акции, тасовать банковские карты (слава богу, в основном дебетовые), держать в голове эту информацию, стараться не путаться.

И я нашла еще одну интересную карту! Скоро заберу ее из банка, опробую и расскажу вам!