Тема коррекции в рынке драгоценных металлов продолжает будоражить сообщество инвесторов. Хочу поделиться ещё кое-какими мыслями и статистикой, в довесок к тому, что говорил прежде.

Золото

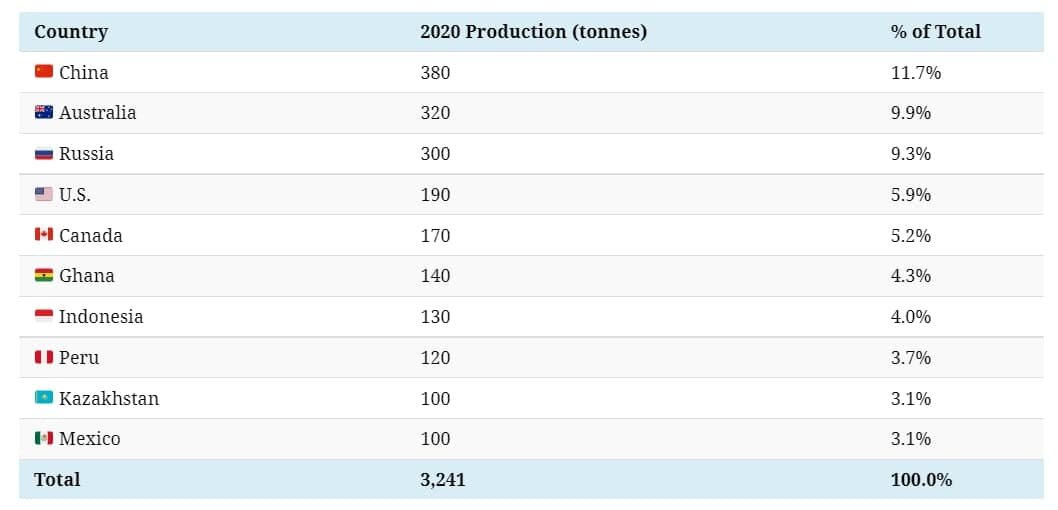

Что касается добычи, то в лидерах 5 стран - Китай, Австралия, Россия, США и Канада.

По итогам 2020 года на три страны - Китай, Австралию и Россию - приходился 31% мировой добычи золота в 2020 году.

По данным Всемирного совета по золоту, последняя оценка подземных запасов золота на конец года составляет 50,000 тонн. Из них Австралия и Россия в совокупности владеют около 35% или 17,500 тонн.

- Учитывая существующие темпы добычи, этих золотых запасов хватит менее чем на 16 лет. С поправкой на то, что в 2020 в разведку новых месторождений было суммарно вложено 2,9 миллиарда $ (и, возможно, мировые запасы пополнятся).

Падение на спросе

Я постоянно держу в фокусе своего внимания отрасль драгоценных металлов. И сейчас происходит действительно странное событие, которое для себя я не могу объяснить чем либо иным, кроме как манипуляциями со стороны крупнейших инвестиционных банков США.

А происходит, если вкратце, следующее:

- В 2020 был "бум" спроса на золото, который сопровождался падением фондового рынка. За первое полугодие 2021 мировой спрос на золото (на внебиржевом рынке) составил 1833 тонны, что всего лишь на 10% меньше объёмов за первое полугодие 2020.

- Спрос на ювелирку во втором квартале 2021 продолжил восстанавливаться (во время локдаунов драгоценности были "не в ходу"). Спрос за первое полугодие составил 873 тонны.

- Спрос на слитки и монеты растёт 4 квартала подряд. За пол года общий объём составил 594 тонны (самый высокий показатель с 2013 года).

- Спрос со стороны производственного сектора вырос на 18% во втором квартале, составил 80 тонн (среднее значение за 2015-2019).

- Наконец, один из главных факторов - это покупка золота центральными банками. Об этом я писал ещё в предыдущем обзоре по драгоценным металлам - рекордными темпами золото скупает ЦБ Китая, а также Европа (и Германия), Россия и т.д.

И только в ETF был чистый отток в размере 129 тонн драгоценного металла за первое полугодие - впервые с 2014 года.

Серебро

В своём Telegram-канале я недавно давал ссылку на свежее интервью с директором по связи с инвесторами компании Polymetal, Евгением Монаховым.

Любопытно то, что пол года назад, также в интервью, он много говорил о компании и мало о трендах. А в этот раз он значительно больше внимания уделил растущему сектору возобновляемой энергетики, в частности солнечным панелям, отмечая данный тренд в качестве основного драйвера роста спроса на серебро и возможной переоценки второго после золота металла.

Отдельно хочу отметить, что в планах компании ввод в эксплуатацию месторождения в Якутии (которое является одним из крупнейших в мире) - отчасти оно компенсирует истощение других действующих рудников, но к значительному росту добычи серебра, вероятнее всего, не приведёт.

В контексте этого Евгений также отметил, что ситуация в целом одинаковая для всего сектора - дефицит и сокращение добычи наблюдается во всём мире.

Почему я так много пишу о том, что говорит Евгений Монахов? Да потому что он, в отличии от меня и большинства из вас, является человеком из отрасли.

И если уже в компании Polymetal обратили внимание на мировой дефицит и растущий спрос на серебро со стороны производителей солнечных станций, то стоит задуматься над всё тем же вопросом - почему биржевые котировки снижаются?

Терпеливым воздастся

Мне понравилось, как в том интервью Евгений сказал, что "драгоценные металлы - это история не на дни/недели, даже не на месяцы - это история на годы, если не на десятилетия".

Иными словами, учитывая растущий спрос, назревший дефицит в серебре и назревающий в золоте (16 лет при существующей добыче), вопрос рыночной переоценки стоимости - это лишь вопрос времени.

Более того, серебро до сих пор не отвязалось от золота, хотя учитывая его специфику применения в производстве должно бы начать "жить самостоятельной жизнью". И пока это единственный металл, переоценки которого в нынешнем сырьевом суперцикле пока ещё не произошло.

Отдельно хочу напомнить, что в апреле 2021 я написал статью о Polymetal, в которой призвал задуматься о сокращении доли в компании тем, кто понял, что инвестиции в золото и серебро - не для него.

Было это тут, на локальном росте (и было время до середины мая):

Мне сложно сориентироваться, кто читал ту мою заметку, а кто нет. Но вопрос сейчас у меня следующий:

- Если тогда, в тот момент, когда акции отрастали, вы были готовы их держать, то что изменилось теперь?

Вопрос этот касается весьма частых жалоб на то, что стоимость доли компании в частных портфелях просела.

Смысл же в том, что идея "если растёт - надо держать, растёт же" - это какая-то очень "ржавая" логика, не имеющая отношения ни к акциям, ни к рынку драгоценных металлов.

Вы определитесь, зачем вам золото и серебро в инвестиционном портфеле.

Для меня золото - актив, защищающий от девальвации валют (не той, которую мы видим в моменте, а долгосрочного обесценивания денег и, в частности, доллара). Серебро - это ставка на спрос со стороны производителей солнечных станций.

При этом я окончательно отказался от "бумажных" драгоценных металлов, сместив свой фокус на добытчиков. В золоте и серебре - это Polymetal, в серебре и золоте - это Pan American Silver.

Причина очень простая: во-первых, как акционер я владею долей и в месторождениях, находящихся в собственности компаний; во-вторых, получаю дивиденды даже в то время, когда стоимость на металлы снижается, то есть владею производительными активами.

Подытоживая, в теме драгоценных металлов стоит набраться терпения. В какой-то момент рынок расставит всё по своим местам - бесконечно игнорировать существующие факторы не получится.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#золото #драгоценные металлы #инвестиции #фондовый рынок