МКБ, Уралсиб, Ак БАРС и СБЕР. Именно в этих банках ипотечный кредит можно оформить с 18 лет (в МКБ даже раньше). Логичный вопрос: «А зачем такой низкий порог?». Похоже, я нашел ответ.

Обо всем по порядку.

Льготная ипотека взорвала спрос на квартиры в новостройках. Программа семейной ипотеки его удерживает. Тут логично.

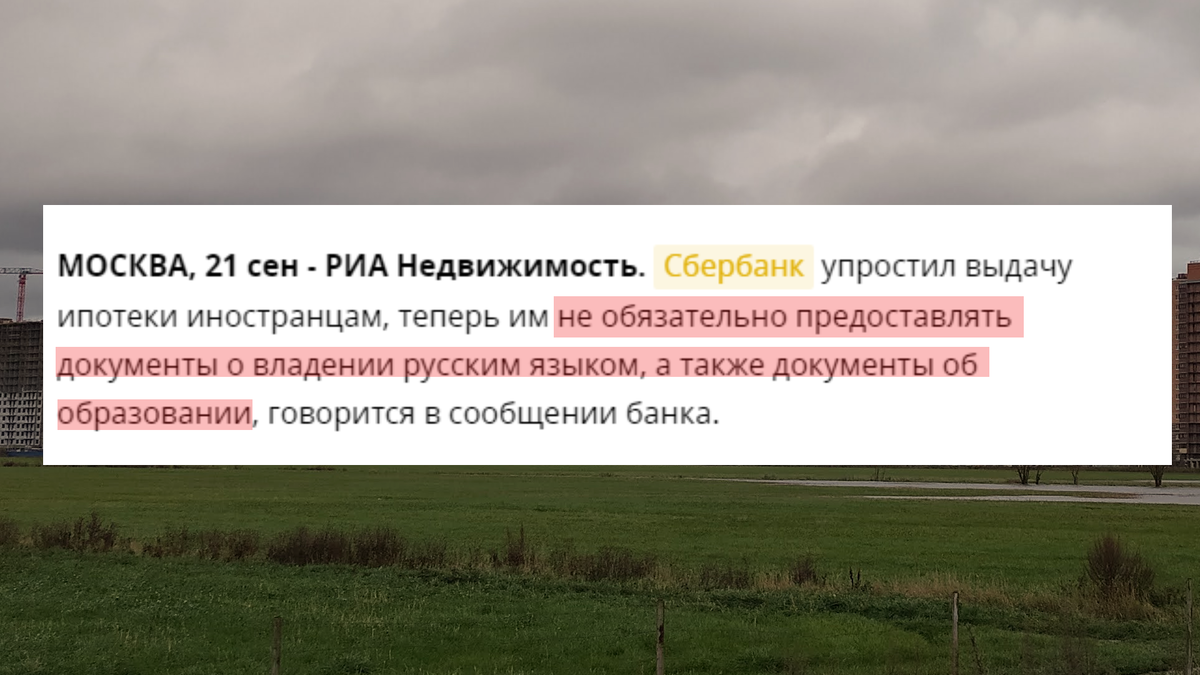

В поиске новых клиентов и получения прибыли банки идут на разные шаги: крутят акционные шашни с застройщиками, придумывают и рекламируют спецпредложения (не всегда выгодные), расширяют потенциальную аудиторию. По поводу последнего: тот же СБЕР упростил требования для иностранцев не так давно.

А еще мы видим общую динамику на снижение выданных ипотечных кредитов:

Вот это все являлось и является предпосылками к снижению возраста заемщика.

Ипотека для зумеров

- Снимаешь Тик Ток в очереди на оформление договора.

- Кекаешь с мемов вместе с менеджером.

- Въезжаешь в квартиру.

- Тебя отчисляют из университета.

- Уходишь в армию, а ипотека осталась.

Вот так все должно выглядеть? Хотя...

Окей, тут штуки пошучиваем. Теперь серьезнее.

Короче, ряд банков и раньше ставил низкое требование к возрасту. Большинство все же выставляет 21 год в качестве минимума – средний старт трудовой активности.

Резонанс пошел после заявления СБЕРа.

Дело не только в том, что это самый крупный банк, за которым все потом повторяют. Держателем 50% доли в СБЕРЕ раньше был ЦБ РФ, что в своей логике является конфликтом интересов. Поэтому в прошлом апреле Правительство делает следующее:

То есть, читая новости и заявления от СБЕРА держим в голове, что на половинку с нами говорит Правительство. И это тот самый случай

Зачем СБЕРу расширять потенциальных клиентов за счет совсем молодых ребят?

В управлении наших банков сидят далеко неглупые люди. Они думают дальше выполнения KPI. Тут все явно глубже.

Платежеспособных заемщиков в возрасте 18-20 лет, которые потенциально дойдут до сделки, будет от силы 1-2%.

Да, работать сейчас начинают совсем рано. Причем не просто шабашки, а по ТК РФ с толком и расстановкой. Такую тенденцию сам наблюдал на очень прошлой работе, когда стали трудоустраиваться первокурсники.

Банкам не так сильно нужны самостоятельные ребята. Им нужны их родители.

И тут все сходится:

- Родители будут созаемщиками – тогда количество заявок будет активнее увеличиваться.

- Родители будут созаемщиками – тогда банкам (и самим родителям) не придется ждать, пока ребенку исполнится 21 год.

- Родители будут созаемщиками – тогда в итоге меньше бюрократической возни с собственностью.

- Самим банкам спокойнее, когда за ипотечный кредит отвечают три человека, а не один с пушком на усах.

Что думаете по этому поводу? Пишите в комментариях.

В первом комментарии будет невошедшая пошутейка и ссылки на источники.

Да пребудет с вами вычет!