Прибыльность компаний металлургического сектора ждет сокращение ввиду новых налоговых изменений грядущих с 2022 года.

Таким образом, налоговый эффект может забрать у предприятий черной металлургии до $800 млн ежегодного дохода.

Повышение будет касаться трех аспектов:

- Рост НДПИ с привязкой к котировкам сырья. Для производителей коксующегося угля ставка - 1,5%, для желруды - 5,5%. По удобрениям позиция пока предусматривает отсутствие привязки к биржевым котировкам, но зато будет повышен рентный коэффициент по НДПИ в 2,5 раза.

- Повышение налога на прибыль, для эмитентов, которые пренебрегают инвестициями в пользу дивидендов Пересчет будет вестись исходя из данных за последние 5 лет, а ставка налога может возрастать с 20% до 30%. (формульно расчет этого коэффициента выглядит, как “дивиденды - (инвестиции + амортизация) / капитал на начало года”)

- Введение нового акциза на жидкую сталь, который как предполагается будет рассчитываться, как 3% от цены на слябы в рублевом эквиваленте. Что является некой альтернативой повышению НДПИ для тех компаний, которые не ведут добычу на территории РФ. (Минимальный порог для обнуления акциза составит цена ниже $300)

Всего за счет такой реформы, для всех отраслей кого она коснется, Минфин планирует повысить доходы бюджета на 546 млрд руб (около $7,5 млрд) за период с 2022 по 2024 гг.

Цветная металлургия:

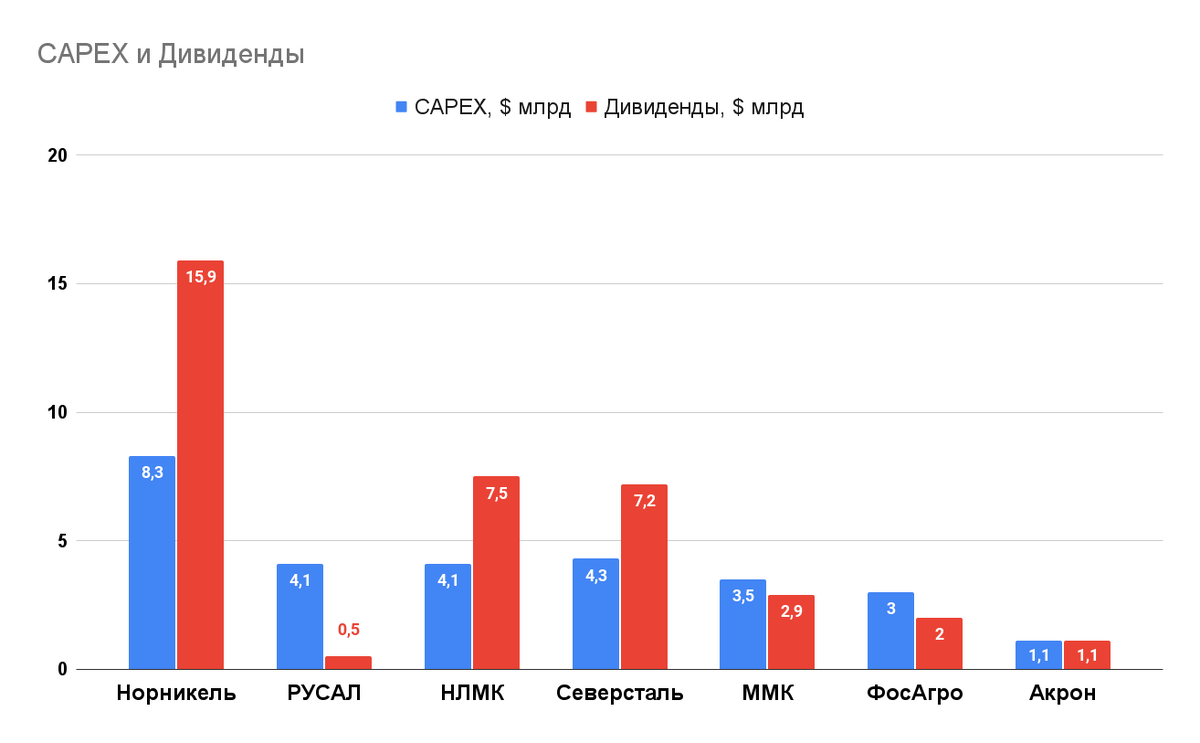

Среди цветных металлургов основной удар приходится на Норникель, по его группам металлов будет сохранена фиксированная ставка в 730 р на 1 т добытой руды, но добавится 6% от цены металлов на спотовом рынке. Налог на прибыль для компании также может быть повышен, учитывая высокие дивидендные выплаты в прошлом по сравнению с инвестиционной активностью.

Русал данные меры пока обходят стороной, как со стороны НДПИ, так и со стороны повышения налога на прибыль, вследствие наличия инвестиций и незначительных дивидендных выплатах за последние 5 лет.

Удобрения

Здесь компании вероятно смогут избежать серьезного влияния со стороны налога на прибыль.

Однако, по части фискальной нагрузки в сфере добычи, более уязвимым оказывается Фосагро, он может лишиться до 5% EBITDA.

Для Акрона этот эффект будет иметь достаточно умеренное влияние и не окажет серьезного негативного воздействия на финансовые показатели.

Металлурги

Среди металлургов хуже придется Северстали и НЛМК, так как соотношение дивидендных потоков с инвестиционными затратами будет играть не в их пользу и приведет к серьезному повышению налога на прибыль, наряду с увеличенным НДПИ.

Для ММК эффект также окажется негативным, в случае введения нового акциза на “жидкую сталь”, однако с точки зрения налога на прибыль повышение его, вероятно, не коснется.

На результатах ММК также в меньшей степени влияют временные экспортные пошлины, которые действуют с августа до конца текущего года. Это связано с тем, что в структуре продаж ММК на экспорт приходится немного более 20%, при том, что у Северстали это более 40%, у НЛМК свыше 60%.

Ниже представлено распределение инвестиционной нагрузки, в сравнении с дивидендными выплатами у компаний за период с 2016 по 2020 гг.

Не является индивидуальной инвестиционной рекомендацией.