Мне сейчас многие пишут, что если сырьевые компании зарабатывают сверхприбыль, их доходы значительно выросли, то почему не поднимают дивидендные выплаты и не хотят делиться с акционерами?

В основном речь идёт о компаниях #polymetal и #татнефть , но в равной степени всё это относится и к другим производителям.

- Я постараюсь ответить максимально простым и понятным языком, без умных слов и описания сложных механизмов.

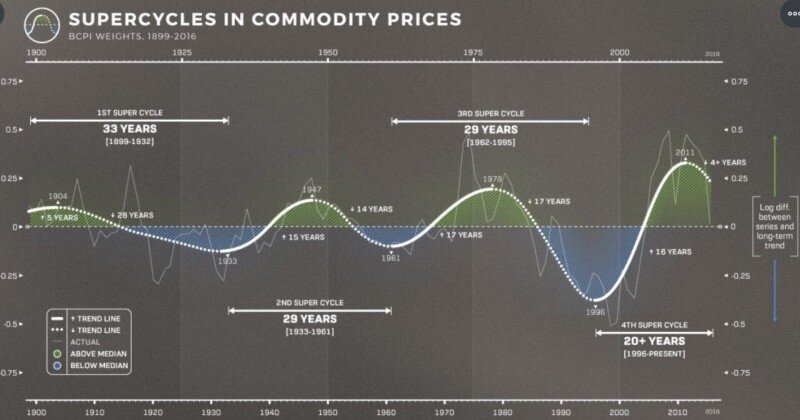

Немного графиков

Подготавливая информацию для этой заметки, нашёл несколько интересных и красивых исторических графиков предыдущих сырьевых суперциклов:

Графики, как мы видим, заканчиваются в 2010 (2012) году на спаде очередного цикла. Продолжение, вероятно, дорисуют и красиво оформят, но уже позже, когда нынешний цикл закончится. А пока можем обратиться к менее красивому схематичному изображению, отражающему ситуацию с 2010 по 2021:

Итак, что мы видим?

Во-первых, невооружённым глазом видно, что время между полными циклами (рост и снижение, с возвращением на среднее медианное значение) сырьевых товаров сокращается, а волатильность (рост и коррекция) увеличивается.

Во-вторых, сейчас мы приближаемся к верхнему значению 2010 года. Где потолок, когда и с какого уровня покатимся вниз - никто не скажет, поскольку никто не знает.

Проблема сырьевого суперцикла

Для инвестора, чей портфель хотя бы отчасти содержит акции сырьевых циклических компаний (добытчики и производители сырья от нефти до алмазов), новый сырьевой суперцикл - отличная возможность для увеличения капитала. На первых порах.

- А вот дальше начинаются проблемы, которые в целом отвечают на вопросы читателей.

Для примера, возьмём самую последнюю ситуацию в нефтегазовом секторе:

В Великобритании за последние 1,5 месяца закрылись уже пять энергетических компаний, новости о банкротстве ещё четырех могут появиться в ближайшее время.

Причина прекращения работы предприятий связана с высокими ценами на газ: розничные цены выросли в 3,5 раза с начала года и на 70% в сравнении с августом.

В результате менее крупные операторы стали не в состоянии обеспечивать своих клиентов.

Аналитики полагают, что к концу года в стране может остаться 10 энергетических компаний, при том, что в начале 2021 года работало около 70.

Источник: BBC News.

Эта ситуация наглядно отражает те идеи, что я хочу выразить:

- Во время сырьевого суперцикла растёт всё сырьё.

- Кроме того, что сверхвысокие цены перекладываются на потребителей, сами производители, оптовые поставщики и посредники сталкиваются с высокими издержками.

Вот и ответ. Почему Polymetal, Татнефть и т.д. не повышают дивиденды? Потому что они сами вынуждены покупать материалы, сырьё и продукцию (дерево, сталь и т.д.), необходимые для производства по сверхвысоким ценам у других производителей - это растущие издержки производства.

Получается, что с одной стороны компании неплохо зарабатывают (на золоте и нефти, в данном случае), а с другой много тратят.

У многих компаний есть инвестиционные проекты, которые находятся на стадии "строительства", и сейчас расходы по ним растут.

Более того, есть проекты, которые в обычное время компании не реализуют по причине их нерентабельности - вложить нужно много, а отдача будет небольшой и не скоро. Так вот, во время суперцикла такие проекты становятся рентабельными и прибыльными, а массовые вложения в них после окончания цикла роста приводят к перепроизводству и убыткам.

Проблема высоких дивидендов

Вторая причина, на мой взгляд, кроется в размерах дивидендов.

Я, конечно, понимаю ваше желание получать больше денег по тем акциям, что вы покупаете в свой портфель. И мне то же хотелось бы, чтобы выплаты росли.

Но если посмотреть на историю предыдущих сырьевых циклов и как котировки российских компаний отыгрывали разворот суперцикла, то опять же мы видим закономерность: сырьё падает в цене, доходы компаний снижаются, дивиденды снижаются, акции уходят в глубокую коррекцию.

Иными словами, высокие дивиденды - это хорошо, если они и дальше будут оставаться высокими, на том же уровне. Но когда мы понимаем, что сырьевой цикл закончится (не важно, завтра или через 2-3 года), то появляется понимание, что деньги можно перенаправить на что-то более полезное.

Речь идёт о инвестиционных проектах - новых реальных мощностях (заводы, рудники, месторождения и т.д.), которые в будущем гарантированно приведут к увеличению выручки и прибыли, которые в свою очередь повлияют на размер дивидендных выплат.

- Возникает добавленная ценность, которая отражается в стоимости компании и акциях.

Так что, лично я не против, что компании выплачивают не максимум возможных свободных денег о той сверхприбыли, которую они сейчас зарабатывают. Напомню, что фактор растущих затрат на производство также сохраняется, а средний и малый бизнес скоро ожидает волна банкротств.

Последствия

В последнее время в рынке появилась эйфория относительно сырьевых компаний, в российском рынке особенно можно выделить стальную троицу - НЛМК, Северсталь и ММК.

Я не хочу, не собираюсь и не буду спорить с блогерами, которые сейчас все деньги вкладывают в сырьевые компании и стараются выкупать любые снижения в акциях, а своих читателей называют "дураками, упускающими шикарную возможность".

Но свою аудиторию хочу немного остудить: перечитайте новость про энергетические компании, а дальше возведите её в Абсолют.

Как по вашему, если на деятельность Polymetal (золотодобытчика) влияет стоимость дерева, стали и даже чипов/полупроводников (которые в горнодобывающей технике), то что влияет на производителей дерева, стали и полупроводников?

Иными словами, я веду к тому, что всё переплетено. Всё между собой взаимосвязано. Если у кого-то сейчас сверхдоходы, то в них заложены сверхдоходы одних и сверхубытки других. А проблемы в каких-то отдельных отраслях (например, нынешний кризис полупроводниковой промышленности) ведут к проблемам у производителей из других отраслей.

В общем, вы можете со мной не соглашаться (и я даже буду "за" адекватные контраргументы), но всё сейчас происходящее - это ветер будущего кризиса. Пока ещё просто дуновение, но мне сложно представить, каких масштабов он может достичь.

И в этом значительная неопределённость: смогут ли контролирующие органы и регуляторы (включая ФРС) с помощью монетарной политики, изменения ключевой ставки и прочими методами сдержать рост цен и не допустить массовых банкротств?

У меня на этот вопрос ответа нет. Зато есть ответ на вопрос о дальнейших действиях.

Лично я сейчас переключаюсь на уже остывший и скорректировавшийся технологический сектор. Рассматриваю (и жду более интересных уровней) в финансово-технологическом направлении (Coinbase, Square, Visa). То есть смотрю на то, что от сырья зависит в самую последнюю очередь, при этом современный мир нуждается в товарах и услугах данных компаний.

- Но каких-то активных покупок не совершаю - больше сохраняю в кэше. Такое чувство, что до глобальной (но не очень большой, в 5-10% по S&P 500) коррекции осталось немного.

На мой взгляд сырьевые компании стоило покупать чуть раньше, ещё до середины августа. И сейчас, если они есть, можно просто получать прибыль в виде дивидендов и/или сокращая и ребалансируя долю (тут каждый сам решает).

Долгосрочно, многие из наших отечественных сырьевых компаний интересны с точки зрения как будущих дивидендов, так и роста бизнеса.

Обратите внимание: я не говорю о том, чтобы совсем не брать сырьевые компании в портфель и ни в коем случае их не докупать на коррекции.

- Сам вчера увеличил долю в Polymetal (золото и серебро) и Pan American Silver (серебро).

Скорее, речь о широкой диверсификации портфеля по отраслям и в уходе от сильной зависимости от сырьевых компаний.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#сырьевые товары #анализ рынка акций #фондовый рынок #биржа #инвестиции