Наверное в каждом втором канале или сайте, посвященным инвестициям можно встретить всякого рода анализ, рекомендации и подборки по покупке отдельных акций:

- Топ-5 самых перспективных компаний.

- 10 лучших акций, которые можно держать вечно.

- 7 акций которые прокормят тебя на пенсии.

- Акции со стабильными дивидендами.

- и т.п. и т.д.

Плюс можно наблюдать разного рода инвест. шоу, где еженедельно или ежемесячно выбираются и покупаются акции. В других каналах периодически разбираются отчеты компаний и выносится вердикт - покупать (продавать) или нет в данный момент. Не забываем про различные подписки (клубы, секретные чаты), где за небольшую мзду тебе откроются все чакры рынка и придет озарение.

Особое "умиление" у меня вызывают товарищи, составляющие долгосрочные инвестиционные портфели состоящие сплошь из отдельных акций. Да еще и берущие за это нехилые деньги. На вопрос почему не ETF - ответ примерно следующий: "Мы собираем портфель из самых эффективных (перспективных, растущих, надежных - в принципе можно добавить любое другое прилагательное) акций компаний, которые будет давать результаты выше рынка. Намного выше рынка."

Ух-ты, а я и не знал, что можно заглянуть в будущее и увидеть кто-же будет самыми-самыми через 10-20 лет.

На Западе уже давно поняли, что подход отдельного отбора бумаг в подавляющем большинстве случаев на долгосроке не приносит ничего хорошего. На эту тему было уже сотни (если не тысячи) исследований. И только у нас в стране продолжается тренд на покупку отдельных бумаг. Различные гуру предлагают быстренько состряпать портфельчик из 10-15 лучших акций и будет вам счастье. Хм.

На блоге я публиковал несколько статей про исследование фондового рынка на тему почему это не работает:

- Только 4% акций тащат весь рынок вверх

вот вам еще одно от Vanguard.

Цели исследования

- Узнать какие у инвестора есть шансы обогнать бенчмарк (индекс) при работе с отдельными акциями.

- Сколько нужно иметь акций в портфеле, чтобы вероятность была максимальной.

Исследование проводилось на американских акциях (где же еще).

Было смоделировано множество случайных равновзвешенных портфелей, состоящих от 1 до 500 акций во всех возможных (сотни тысяч) комбинациях. Далее результаты портфелей сравнили с доходностью бенчмарка (индекса).

Что из этого получилось?

Я не буду пересказывать все (исследование на 20 листах), только основную суть. Кому интересны подробности, в конце статьи прикреплю ссылку.

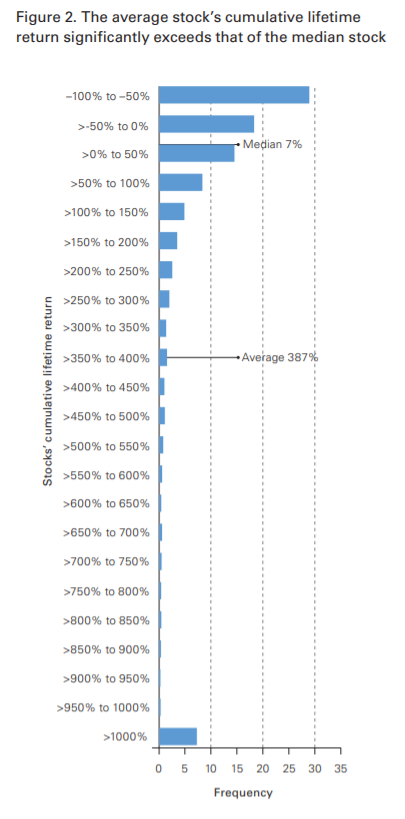

Доходность отдельных акций

Для начала было проведено исследование доходности акций, входящих в индекс Russell 3000 за 30 лет (за период 1987 - 2017).

Результаты:

- с одной стороны - 47% акций оказались убыточными (из них 30% потеряли половину своей стоимости):

- с другой стороны - 7% акций принесли доходность выше 1000% (назовем их акции-победители).

Средняя медианная доходность всех рассматриваемых акций за 30 лет составила всего 7%. Не годовых! Это полная доходность.

В тоже время, средняя доходность портфеля состоящего из всех доступных акций составила 387%.

Медианная доходность означает, что из 3000 тысяч бумаг: первые 1 500 (половина) имели результат выше 7%, оставшиеся (вторая половина) - ниже 7%. Доходность портфеля - это обычное среднее значение, которое рассчитывается как среднее арифметическое (сложили все доходности и поделили на количество акций).

Какие предварительные выводы можно сделать зная эту статистику?

Если мы начнем с одной акции и будем добавлять больше акций в портфель, доходность портфеля с большей вероятностью будет улучшаться с медианной до средней доходности акций. Это связано с тем, что вероятность обладания акциями-победителями на рынке увеличивается.

Увеличивая количество выбранных акций в портфеле, инвесторы с большей вероятностью будут включать акции с более высокими значениями доходности. Это ключевой момент, поскольку высокая доходность меньшего числа акций перевешивает более низкую или даже отрицательную доходность большего числа акций.

Будущая доходность любого портфеля в большей степени зависит от наличия в нем акций победителей.

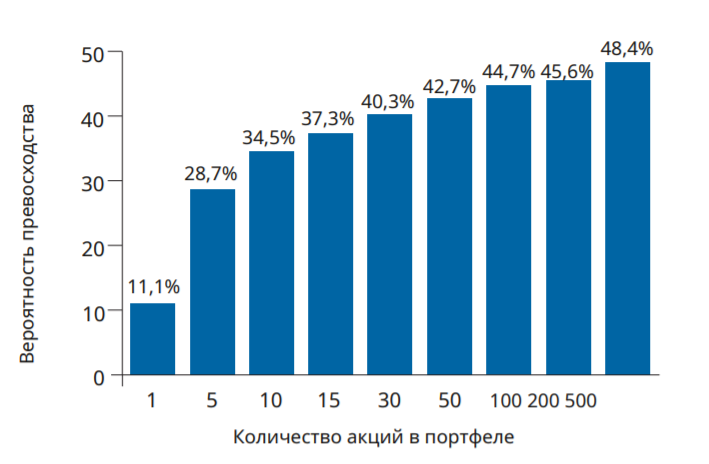

Вероятность обгона индекса

На графике показана вероятность получить доходность выше рынка при владении определенным количеством акций.

Например, при владении только одной акцией - шанс побить бенчмарк составляет всего 11,1%, при включении в портфель пяти бумаг - 28,7% и так далее. Явно просматривается закономерность: владение большим количеством акций повышает шансы на выигрыш, так как с большей вероятностью в портфель будут включены акции-победителей.

Но даже владение 500 акциями не дает вероятность обгона более 50%. По сути мы имеем отрицательное математическое ожидание (аналог ставок в казино или лотерею - средний размер выигрыша всегда будет меньше, среднего размера ставок).

Вероятность обгона бенчмарка увеличивается по мере роста количества акций в портфеле

Размер отставания или превосходства индекса

Следующие полученные данные дают нам представление насколько сильно может изменяться диапазон доходности при владении разным количеством акций.

Как читать график?

Например для моделирования портфеля из 5 акций, сделали все возможные комбинации по составу. Среднее превышение доходности всех портфелей, показавших результат выше рынка - составило +2,4%. Средний проигрыш у отстающих портфелей -3,8%.

Результаты показывают, что портфели с меньшим количеством акций характеризуются как более высокой дисперсией (разбросом) результатов, так и ярко выраженной отрицательной асимметрией доходности (средний убыток больше, чем средняя прибыль). По мере увеличения количества акций в портфеле - дисперсия сужается, а отрицательная асимметрия сокращается.

Ожидаемая избыточная доходность

Дальше на основании полученных данных можно вычислить среднюю ожидаемую избыточную доходность смоделированных портфелей. Простыми словами, средний коэффициент Альфа или процент выигрыша (или проигрыша) рынку при разном количестве акций в портфеле.

Что означают данные на графике и как они получены?

Возьмем для примера портфель состоящих из 30 акций.

Вероятность успеха побить рынок для подобного портфеля составляет - 40,3% (см. первый график). Средняя избыточная доходность (дисперсия) для эффективных подобных портфелей - +1,1% (второй график). Перемножаем одно на другое.

Далее тоже самое делаем для худших портфелей: вероятность неудачи портфеля из 30 акций - 59,7% (из 100% вычитаем вероятность успеха в 40,3%) умножаем на показатель дисперсии в 1,4% (для неэффективных портфелей).

Оба результата суммируем и получаем среднегодовую избыточную доходность в размере -0,4% для портфеля состоящего из 30 акций.

Это означает, что средний портфель собранный из 30 акций будет отставать от бенчмарка на 0.4% ежегодно.

Вероятности

Напоследок еще две таблицы.

В первой таблице рассчитана вероятность получить доходность на 1 / 2 / 3 / 4 / 5% выше рынка при определенном количестве бумаг в портфеле. Четко просматривается закономерность: при увеличении количества акций, шанс обыграть рынок стремительно сокращается. И напрашивается вывод: хочешь побить рынок, сделай более концентрированный портфель состоящий их малого количества бумаг!

Вторая таблица показывает вероятность отстать от рынка на те же 1-5% при включении разного количества акций в портфеле.

Глядя на обе таблицы - видим отрицательную дисперсию: в портфелях с одинаковым количеством акций - вероятность проигрыша намного выше, вероятности выигрыша. И только для портфелей состоящим из более 100 бумаг шансы на оба исхода примерно уравниваются. Но в тоже время стремятся к нулю (к рыночной доходности).

Резюмируя

На 100% верить результатам исследования я бы не стал: присутствует ряд невыполнимых условий и допущений. Например не учитываются налоги, комиссии и прочие расходы. Результаты сравниваются с голым индексом, хотя в реальности мы можем вложиться в рынок только через фонды (у которых есть определенная комиссия за управление и налоговые потери). Рассматриваемый бенчмарк является равновзвешенным, хотя большинство индексов взвешены по капитализации.

Но определенные выводы напрашиваются сами собой.

- Составление портфеля из малого количества бумаг с большей вероятностью приведет к отставанию от рынка, чем к превосходству.

- Увеличение количества акций - однозначно улучшает характеристики портфеля. Иными словами, диверсификация наше все.

Но чтобы составить диверсифицированный портфель не только по одной стране, а по всему миру (или как минимум по нескольким основным странам) - потребуется купить сотни акций. Предварительно проведя анализ из тысячи доступных предложений и выявить самых-самых. Да и денег потребуется немерено. И самое главное - без 100% гарантии хотя бы не отстать от рынка.

Удачных инвестиций!