Компания третьего эшелона, основана в 2012 году.

- Капитализация на рынке 30,33 млрд. руб.

- Editda 1,74 млрд.

- P/E 118,55

Дивидендов не выплачивает

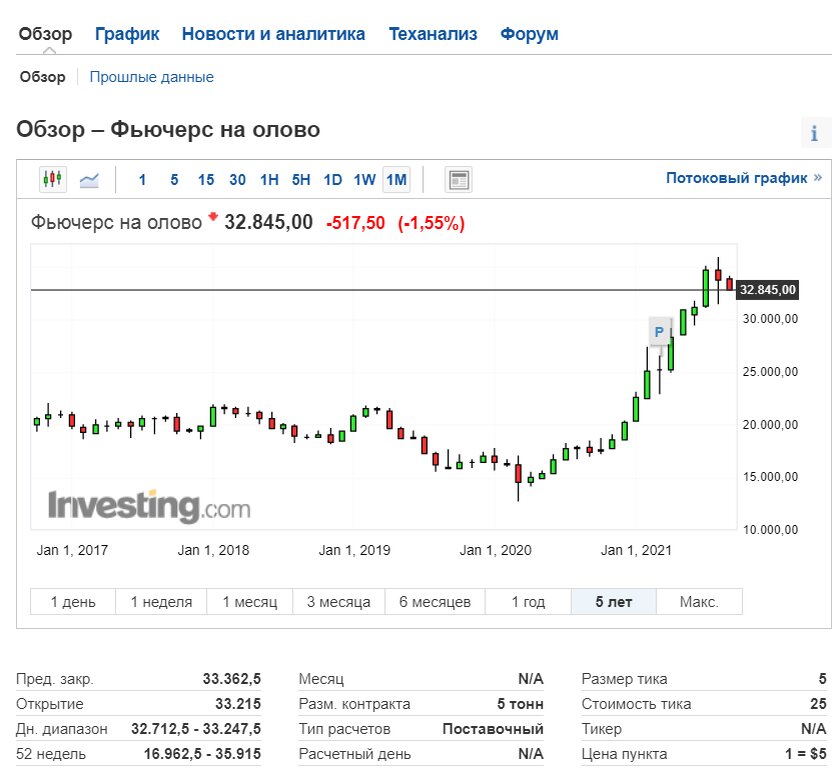

Почему собственно я обратила внимание на эту компанию, так как цены на металлы растут, в частности посмотрим олово - фьючерс на олово. Собственно как видно из графика фьючерсы на исторических максимумах за последние 5 лет. Рост обусловлен гражданской войной в Мьянме, третьем по величине производителе в мире. А так же спрос на металл подстегивает тренд на электромобили и как состав полупроводников.

Первым делом заглянем на официальный сайт в раздел "Инвесторам и акционерам" https://rus-olovo.ru/.

Посмотрим основные финансовые показатели в динамике, за последние годы.

Выручка падает, компания убыточна, EBITDA периодически выходит в плюс, например за 2020 год положительна, при этом чистая прибыль так и остается в минусе.

Долг нарастает на конец 2020 составляет уже более 5 млрд, при этом балансовая стоимость не перекрывает долги в размере 3,96 млрд. соответственно.

Обратим внимание на выручку: последние 2 года не радует и если в 2020 год можно понять, так как все компании пережили понижение спроса в связи с пандемией, то на 2019 г. подобные внешний форс-мажоры не повлияли, а объем выручки оказался значительно ниже предыдущего года.

В конце августа ПАО «Русолово» опубликовало промежуточную сокращенную консолидированную финансовую отчетность по МСФО за 6 месяцев 2021 года, посмотрим что там:

Консолидированная выручка ПАО «Русолово» от реализации оловянного, вольфрамового и медного концентратов в 1 полугодии 2021 года увеличилась более чем в 2 раза по сравнению с аналогичным периодом предыдущего года и составила 2 616 млн рублей. Рост обеспечен увеличением средней цены реализации оловянного концентрата на 72%, а также ростом объема продаж в натуральном выражении на 18%. Также в первом полугодии 2021 года получена выручка от реализации медного концентрата, произведенного АО «ОРК», в размере 131 млн рублей.

Валовая рентабельность выросла с 2% до 51%. Рост рентабельности произошел благодаря снижению удельной себестоимости продукции на 8% по сравнению с аналогичным периодом предыдущего года и существенным увеличением средней цены реализации концентрата на фоне роста мировых цен на металл. Рентабельность по EBITDA увеличилась с 5% до 53%, данный показатель по итогам отчетного периода составил 1 380 млн руб.

Чистая прибыль за полугодие составила 564 млн рублей по сравнению с полученным убытком 480 млн рублей годом ранее. Денежный поток от операционной деятельности составил 1 279 млн руб. при отрицательном операционном потоке в (405) млн годом ранее. Объем инвестиций увеличился с 423 млн руб. до 743 млн руб.

Как видно по результатам полугодия увеличение показателей обеспечен в основном ростом цен на металлы, а так же увеличением числа добытых металлов.

Дальнейшие перспективы ПАО «Русолово»: еще одно месторождение

Согласно открытой информации, опубликованной вместе с годовым отчетом ключевым событием прошедшего года стало получение лицензии на новое месторождение, создано третье юр.лицо ООО "Территория".

По данным технологических испытаний руды месторождения являются легкообогатимыми, что значительно снижает себестоимость переработки руды. Разработка месторождения может обеспечить стабильную добычу на период более 30 лет.

Согласно стратегическому отчету на месторождениях планируется увеличить объемы добычи, а также сокращения объемов потерь и контроль операционных затрат.

Пока весь 2021 год звучит перспективно, но значит ли это что сейчас стоит покупать компанию и рост акции еще не отыгран?

Как видно на графике цену уже сильно разогнали до более 15 руб. в моменте.

Если рассматривать график с помощью волн Эллиота, то график уже завершил пятую волну и сейчас должна пойти коррекция А-Б-С. При этом окончания волны С предположительно совпадает со значимым уровнем 7,525 (поставлю возле него оповещение для себя).

А теперь наложим график сырья - олова, что бы понять насколько движение котировок акций обусловлено ростом цен на ресурс. На графике котировки акций кратно превысили рост сырья, возможно в цифры уже заложен кратный рост выручки, разработку третьего месторождения и выход на прибыльность компании. Но на данный момент этот рост не оправдан...

Проверим инсайдерские сделки:

Что мы видим покупки были в ноябре 2019г. , как раз это была длинная красивая свеча на 4-5 руб., далее в феврале 21 года усреднение по 10-11 руб. Таким образом у ПАО "Селигдар" на данный момент средняя по 7-8 руб, что не так далеко от текущих 9,95 руб. за акцию.

Какие можно сделать выводы по итогу: по текущим ценам однозначно не стоит покупать, котировки слишком перегреты, по моему мнению акция ожидает коррекция, в район 7,2.

Далее акция может быть интересна в перспективе:

- при выходе в прибыль

- продолжении роста спроса и котировок на олово

- налаживании работ на третьем месторождении и как следствие увеличения выпуска

На данный момент финансовые показатели весьма шаткие и о стабильности здесь трудно говорить: нельзя смело покупать акцию на 3-5-10 лет.

Я лично буду наблюдать за коррекцией, отчетами и в целом по ситуации на рынке сырья. Может позднее и вернусь к эмитенту.