Соединенные Штаты Америки, без сомнения, являются самой развитой страной с точки зрения частных инвестиции. Именно поэтому подавляющая часть книг, статей, онлайн-сервисов об инвестициях написаны американцами для американцев. К сожалению, многие инвесторы из других стран слепо пользуются “чужими” советами. В этой статье разберем некоторые моменты, которые следует корректировать для собственного инвестирования.

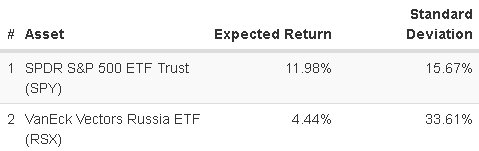

Развивающиеся рынки (такие как, например, Россия) считаются рисковыми и высоко-волатильными финансовыми площадками. Поэтому частные и институциональные инвесторы развитых стран редко держат большую долю акций компаний развивающихся стран. Действительно, посмотрим на данные популярного сервиса portfoliovisualizer.com

Какой безумец будет инвестировать в российские акции?! Волатильность годовой доходности в >2 раза хуже, чем в США, да еще и прошлая доходность такая маленькая! Однако в этих данных есть один нюанс — при расчете волатильности использовалась доходность в долларах США. Если вы живете не в США, то вас не интересуют расчеты в долларах в принципе. Наиболее разумно проводить анализ, основываясь на данных в валюте потребления. Поскольку я живу в России, я провел такой анализ для рублей. Ниже представлены значения волатильности годовых доходностей основных инвестиционных инструментов в рублях и долларах.

Можно видеть, что при переходе от долларов США к рублям картина резко меняется. Волатильность акций РФ стала гораздо меньше. Это можно объяснить просто – колебание курса какой-либо валюты в первую очередь находит отражение в прибыли компаний, работающих в регионе этой валюты. Действительно, наименьшая волатильность в долларах США наблюдается для акций …. США !

Интересно также отметить, что волатильность широкого индекса товаров намного меньше в рублях, чем в долларах. Это, вероятно, связано с сильной корреляцией курса рубля и товарных активов. Третьим активом, для которого наблюдается пониженная волатильность в рублях — это широкий индекс акций развивающихся стран. При этом акции развитых стран (особенно США), а также золото более волатильны в рублях.

Как это применить?

Современная портфельная теория говорит о том, что в условиях эффективного рынка у более волатильных активов должна быть премия за риск. Если большинство инвесторов рассчитывает волатильность в долларах США, то это повышает ожидаемую доходность таких активов, как акции РФ, развивающихся стран и товарных активов. Однако для нас эти активы являются не такими волатильными, если проводить расчет в рублях. Это означает, что, инвестируя в эти активы, мы принимаем на себя меньший риск, пользуясь повышенной ожидаемой доходностью.

Отсюда следует вывод: если вам важна прибыль в рублях, то портфель следует скорректировать в сторону увеличения долей активов, волатильность которых в рублях меньше, чем при выражении в других валютах.

Важно отметить, что в данной статье я анализировал именно годовые доходности. Если ваш инвестиционный горизонт более длительный, то и анализ следует проводить для доходностей на другом промежутке времени. Это связано с эффектом автокорреляции, о котором речь пойдет в другой статье.

Связь с эффектом “портфельного патриотизма” (home bias).

Эффект “портфельного патриотизма” состоит в том, что инвесторы держат слишком большую долю активов домашнего региона (по сравнению с долей в глобальном рыночном портфеле). Часто этот эффект объясняют когнитивным искажением, связанным с психологической близостью домашних акций. Также это может быть связано с рекламой домашних компаний, налоговыми льготами, биржевой доступностью соответствующих инструментов и другими причинами. Многие считают, что портфельный патриотизм следует подавлять, и наилучшим решением будет держать глобальный портфель. Однако, как вы убедились выше, волатильность домашнего рынка меньше при выражении в местной валюте. Следовательно, и ожидаемая польза на единицу риска (value at risk) становится выше. Таким образом, можно выделить понятие “осознанный портфельный патриотизм”, при котором инвестор понимает, что держит большую долю акций домашнего региона не по каким-то подсознательным причинам, а по объективным.

В одной из будущих статей я приведу методику примерного расчета доли акций домашнего региона на основании инвестиционного горизонта, оценки человеческого капитала и других факторов.

Ставьте лайк, если статья понравилась.

Подписывайтесь на телеграм-канал и заходите в мой личный блог.

#инвестиции #инвестиционный риск #ETF #финансы #финансовая грамотность