27.08.21 вышел отчет Лукойла за 6 мес. 2021г.

Обычно принято сравнивать показатели текущего отчетного периода за аналогичный период год к году. Но сравнивать первое полугодие 2021 года с первым полугодием 2020 г. не столько не корректно, сколько не интересно. Итак понятно что выручка, прибыль, СДП - все будет на порядок выше.

Поэтому я решил сравнить с первым полугодием 2019 года - год , давший Лукойлу отличный фин. результат. Вот и посмотрим, какое начало года "жирнее": 2021 или 2019 :))))

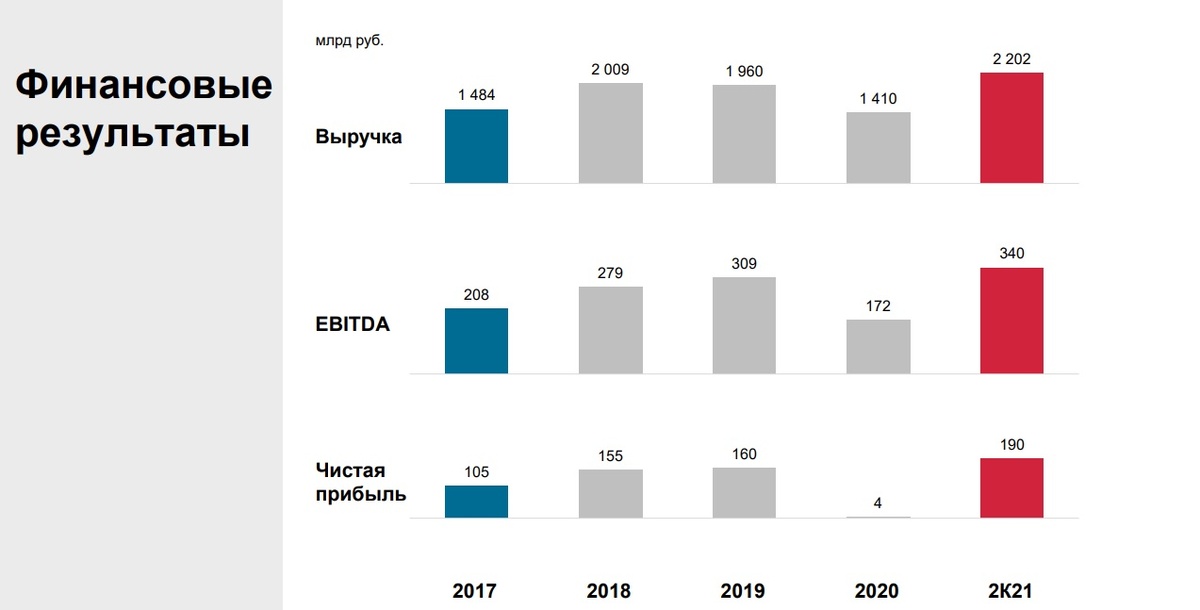

Выручка за 6 мес. 2021г.: 2.2 трлн. руб. против 2.1 трлн. руб. за 6. мес. 2019 (+ 4.5 %);

Операционная прибыль за 6 мес. 2021г.: 434 млрд. руб. против 420.7 млрд. руб. за 6 мес. 2019 (+ 3.2 %);

Чистая прибыль за 6 мес. 2021г.: 348.4 млрд. руб. против 331.6 млрд. руб. за 6 мес. 2019г (+ 5.1 %)

Свободный денежный поток (СДП) за 6 мес. 2021 г.: 275.8 млрд. руб. против 308.3 млрд. руб ( минус 10.5 %)

Вообще , если сравнивать значения по выручке, EBITDA (читай операционка) и чистой прибыли, то значения по 1 полугодию 2021 года для Лукойл рекордные в рублях за все время:

Самый важный показатель для миноритариев - свободный денежный поток, скорректированный на:

- сумму уплаченных процентов,

- сумму погашенных обязательств по аренде

- расходы на приобретение акций ПАО «ЛУКОЙЛ».

Именно такой скорректированный СДП является базой для расчета дивидендов.

Скорректированный СДП за 6 мес. 2021 г. составил 235.2 млрд. руб. против 135 млрд. за 6 мес. 2019 (они тогда много выкупили своих акций).

Одним словом нелегко что-то прогнозировать, когда дивидендную базу приходится дополнительно корректировать, а впереди еще 6 мес.

Несмотря на довольно сильную корректировку СДП в 2019 году, сумма дивидендов на акцию за 2019 год составила рекордные 542 руб.. Очевидно, что по итогам 2021 года должно быть ещё больше.

Сама компания отмечает, что рублевые цены на нефть Urals сейчас на исторических максимумах.

В первом полугодии у Лукойла подросли объемы добычи и переработки по сравнению с первым полугодием 2020 года, когда были введены ограничения ОПЕК + , по которому компания сократила добычу нефти в России в мае 2020 года примерно на 310 тыс. барр./сут относительно среднесуточной добычи за 1 квартал 2020 года. Во 2 квартале 2021 года добыча нефти у Лукойла выросла примерно на 170 тыс. барр./сут выше уровня мая 2020 года.

Надо полагать, что в 2022 году со очередным снятием ограничений , добыча будет больше, чем в 2021 году.

Газовые проекты в Узбекистане также дают высокие показатели добычи: добыча газа за 6 месяцев 2021 года выросла в среднесуточном выражении на 7,7% по сравнению с аналогичным периодом 2020 года, до 15,9 млрд куб. м.

В 2021 году Лукойл постепенно вводит новые мощности по нефте-переработке:

Относительно новых проектов по нефте добыче Лукойл работает в Северном Каспии, на Балтике и в Мексиканском заливе:

Конечно это не Восток Ойл, но всяко поинтереснее , чем та же Татнефть, у которой новых проектов по добыче нет вообще, а имеющиеся месторождения довольно сильно выработаны ещё с советских времён.

Кстати, если уж мы начали некоторые сравнения с другими компаниями, то нижеследующий слайд довольной интересный - на нем Лукойл сравнивает эффективность разных нефтяных компаний (как российских , так и зарубежных) через показатель EBITDA и СДП на каждую тысячу баррелей.

Как видно, Лукойл заявляет , что по указанным двум критериям он более эффективен , чем Роснефть, Газпромнефть и НОВАТЭК.

Также я для себя отметил, что Exxon более эффективен , чем Chevron, а самой эффективной компанией мира является моя любимица TOTAL !!!

Кстати Роснефть по этим критериям самая неэффективная.

йех.... никак не могу решиться начать формировать портфель по Роснефти. Хочется поучаствовать в переоценке компании на раскрытии Восток Ойла, но все время что-то смущает....

Одним словом , все хорошо в бизнесе Лукойла. Все идет своим чередом. По текущей цене дивиденды за 2021 год вероятнее всего будут двузначными !!!

За сим все.

Всем удачных и спокойных инвестиций !!!

PS

Все мои публикации являются моим личным субъективным мнением, содержат умозрительные дилетантские рассуждениям на тему собственных инвестиций. Я не ставлю перед собой цели раскрывать факты и события. А равно не ставлю цель предоставлять кому-либо инвестиционные рекомендации.

#фондовый рынок #акции лукойл #лукойл #дивиденды #дивидендные акции #дивидендные аристократы