Бум электронной коммерции возник в период пандемии. Электронные кошельки, конечно, использовались и до этого периода времени, но в связи с действовавшим локдауном приобрели еще большую популярность. Действительно, это так удобно! У нас теперь нет необходимости вводить данные своей карты или иметь при себе физическую карту для оплаты. Мы можем сохранять электронные билеты, чеки. Таким образом, под рукой всегда будут нужные документы.

Электронный кошелек – а что это?

Мы все чаще и чаще говорим о разных цифровых новинках, компаниях в сфере безналичной оплаты с помощью электронных денег. А что вообще из себя представляет цифровой кошелек?

Это программная система, которая предоставляет возможность хранения платежной информации клиента, паролей, используемых для легкой и быстрой оплаты покупок с помощью беспроводной связи ближнего действия. Отметим также, что в настоящее время электронный кошелек – основной интерфейс для хранения криптовалюты, в том числе самой известной - биткоин. Используя беспроводную связь ближнего радиуса действия (NFC), клиент выполняет транзакцию моментально, что значительно экономит его время.

Электронные кошельки уже настолько популярны, что они никуда не денутся. Они могут сделать нашу жизнь более удобной. Цифровые кошельки и мобильные платежные приложения также могут улучшить финансовую доступность за счет уменьшения зависимости людей от наличных денег, кроме этого, они помогут снизить риски при обращении с наличными денежными средствами, а именно уменьшить кражи, потери денег.

Потерять невозможно. Сомнения в безопасности беспочвенны

Многие новые пользователи электронных кошельков сомневаются в обеспечении безопасности. Но нужно отметить, что использование цифрового кошелька намного безопаснее, чем использование пластиковой карты как в Интернете, так и при покупках в обычных офлайн-магазинах. Главной причиной этому является то, что «физические» карты могут быть утеряны или же украдены, а в дальнейшем использованы мошенниками.

Если рассматривать электронный кошелек, то из-за имеющихся на устройстве биометрических паролей, кому-то еще довольно сложно использовать учетную запись клиента. При токенизации (обмене конфиденциальных данных банковской карты на специальный токен, который позволяет оплачивать покупки с помощью этой карты) конфиденциальные данные карты не предоставляются во время транзакции, поэтому держатели карт защищены в случае утечки данных у продавца.

Новые правила игры для финансовой сферы

Переход на использование электронных кошельков создает ряд проблем для традиционного банкинга. Они уйдут на второй план, потеряв первенство в предоставлении услуг оплаты и других банковских продуктов.

Во всем мире цифровые кошельки становятся предпочтительным способом оплаты среди потребителей электронной коммерции, на них приходится 44,5% объема транзакций в 2020 году. Цифровые кошельки превратились из среды одноранговых платежей (P2P) в электронную коммерцию и автоматические платежи по счетам.

Традиционный банкинг все дальше уходит в сторону. Так, объем мобильных платежей в Китае вырос более чем в 15 раз всего за пять лет - с примерно $2 трлн в 2015г. до примерно $36 трлн в 2020г., что почти в три раза превышает размер ВВП Китая в 2020г. Более того, В США количество пользователей электронных кошельков превышает количество владельцев депозитных счетов в крупнейших финансовых учреждениях.

Самыми популярными компаниями, предоставляющими возможность пользоваться электронными кошельками, в настоящее время являются Square, PayPal, Affirm, Klarna и LendingClub. Основным фактором стремительного роста цифровых кошельков является снижение затрат на привлечение клиентов. Что это значит? Компании, которые предлагают услуги по использованию электронных кошельков, не нуждаются в офлайн-офисе, сотрудниках, которые помогали бы осуществить транзакции, получать необходимые выписки. Клиент системы NFC осведомлен, как быстро оплатить товар, получить необходимую информацию без привлечения чьей-либо помощи. Буквально пару кнопок и вопрос решен.

Современные электронные кошельки стремятся расширить свой функционал. Так, появляется информация от Venmo, Cash App и стартапов, финансируемых венчурными компаниями о внедрении различных продуктов в систему: брокерское обслуживание, кредитные продукты и т.д., что позволит в перспективе получать бОльшую прибыль при минимальных затратах ресурсов. Кроме этого, цифровые кошельки могут служить платформой для генерации лидов для коммерческой деятельности помимо финансовых продуктов.

Формирование «привычки» электронного кошелька

С каждым годом люди все больше привыкают и начинают пользоваться электронными кошельками. Если цифровые кошельки станут одними из самых используемых потребителями финансовых инструментов, то чистая приведенная стоимость, связанная с их доходами, превысит $10 000 на среднего пользователя в США (в год). К тому же, цифровые кредиторы, такие как Square, PayPal, Affirm, Klarna и LendingClub, вероятно, получат долю клиентов от традиционных банков.

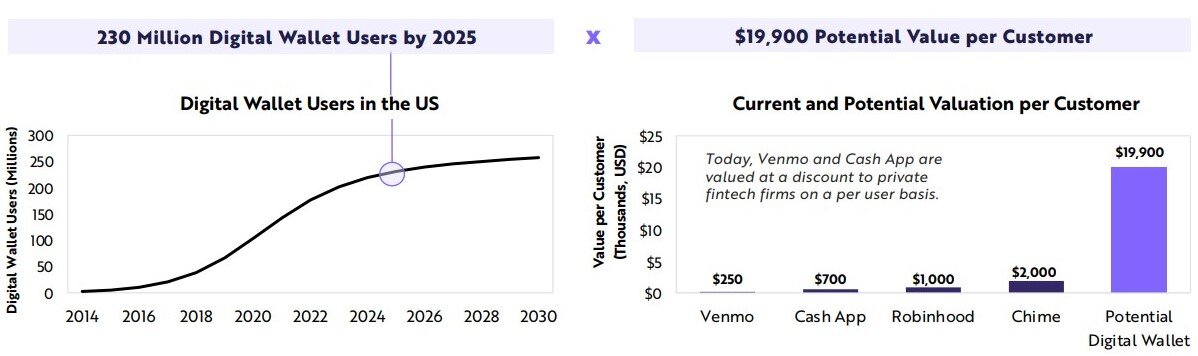

По прогнозам ARK Invest количество пользователей электронных кошельков достигнет отметки в 230 млн. чел. к 2025 году. В США и с каждым годом их число будет постепенно увеличиваться. К тому же, если каждый из примерно 230 млн пользователей цифрового кошелька в США будет иметь потенциально возможную сумму в электронном кошельке $19 900 в 2025г., общий цифровой кошелек США будет стоить $4,6 трлн.

Согласно исследованию JeniperResearch, в мире количество пользователей электронных кошельков к 2025г. достигнет 4,4 млрд.чел., рост с 2,6 млрд в 2020 году, поскольку мобильные устройства будут способствовать революции цифровых платежей. Растущее согласование между каналами личной и удаленной торговли ведет к более широкому использованию мобильных кошельков, чем когда-либо прежде. При этом использование онлайн-кошелька ограничивается покупками на большие суммы или сложными платежами по счетам.

В свою очередь, инвесторы от подобного технологического прорыва также могут получить выгоду. Крупнейшие мировые компании, задействованные в создании электронных кошельков и сопутствующей инфраструктуры, являются публичными. К ним можно отнести:

- Square (электронные кошелек – Cash App).

- Google (Google Wallet).

- PayPal (PayPal, Venmo).

- Alibaba (Alipay).

- Walmart (Walmart Pay).

- Samsung (Samsung Pay).

Если тренд электронных кошельков будет поддержан и получит дальнейшее прогрессивное развитие, инвесторы могут разделить с этими провайдерами их успех.

Анализируя все данные по развитию технологий электронной оплаты, хранения денежных средств, можно сказать, что электронные кошельки – относительно новое, развивающееся явление, но технологии быстро меняют наш образ жизни. То, что когда-то было совершенно чужеродной идеей, быстро становится огромной частью нашей повседневной жизни. Как и все предыдущие инновации, меняющие правила игры, цифровой кошелек быстро станет неотъемлемой частью жизни людей. А индустрия электронных кошельков – новым этапом в развитии общества.

А как Вы относитесь к подобному ноу-хау и к его перспективам?