Теперь я предлагаю перейти к обсуждению темы «Учёт инвестиций и ТОС», что, на самом деле, является с некоторым уровнем допущения, продолжением темы по учёту затрат.

Начнём со знакомой формулы расчёта Свободного денежного потока и двух её базовых частей: управление доходами и плата за мощность.

FCF=TS-TVC-OE-∆I

Собственно, инвестиции являются разновидностью платы за мощность. Разница между Операционными расходами и Инвестициями весьма и весьма прозрачна. По сути, выделение чего-то в качестве Инвестиций, а чего-то в качестве Операционных Расходов — это уровень внутренних договоренностей, уровень классификации, который принят у нас на уровне учетной политики в компании.

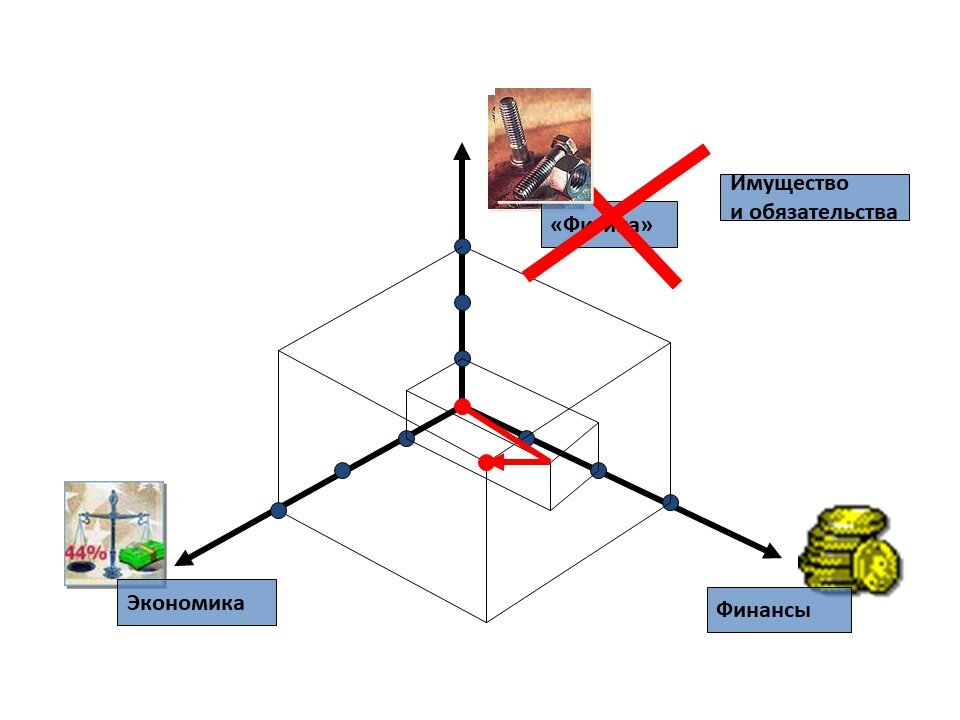

Напомню об измерениях, которые характеризуют пространство, в котором существует реальность Управленческого учета и всех операций по Управленческому учёту:

1) измерение Финансы, которое отслеживает движение денег,

2) измерение Экономика, которое отвечает за учёт и отражение в учёте доходов и расходов по событиям, которые фиксируют момент признания Доходов и признания совершения Расходов и

3) Имущество и Обязательства, которые со временем должны стать либо деньгами, переместиться в измерение Финансы, либо превратиться в измерение Экономика, превратиться в Доходы, Расходы, Прибыль.

Когда мы говорим об инвестициях, то Инвестиции — это вечная борьба между тем, на какую из двух осей (ось Экономика или ось Имущества и Обязательства) будут отражены финансовые «телодвижения».

Для того чтобы дискутировать цивилизованно, будем опираться на словарное определение. Поскольку мы опираемся на подход Теории ограничения, то берём определение Инвестиций, который даёт словарь TOCICO.

Инвестиции — это все деньги, связанные в данный момент в системе.

В Теории ограничения понятие Инвестиции традиционно относят к оборудованию, недвижимости, зданиям и т.п. вещам, которыми владеет компания, а также к запасам в форме сырья, незавершённого производства и готовой продукции.

В ТОС все определения даются через деньги, которые в той или иной форме либо на что-то расходуются, либо каким-то образом связываются. Вроде бы, в этом определении нет ничего, что противоречило бы классическим подходам к Учёту и Инвестициям

Продолжение следует ….

Спасибо, что дочитали до конца!!! Подписывайтесь и ставьте лайки и свежие публикации по Теории ограничений будут здесь появляться.

Youtube: https://www.youtube.com/channel/UCniFavIws45hl-KWxaKikMg

Facebook: http://www.facebook.com/egorovde , https://www.facebook.com/ViableManagementSystem/

Телеграмм канал: https://t.me/VMSystem

Подкаст: https://vk.com/podcasts-56940849

Теория Ограничений и Управление запасами:

https://ridero.ru/books/teoriya_ogranichenii/

https://ridero.ru/books/upravlenie_zapasami_v_cepyakh_postavok/