Приветствую, друзья!

26 февраля 2021 года мы с супругом можно сказать вышли на новый этап отношений - взяли ипотеку в Сбербанке на 25 лет :) Не могу сказать, что мы слишком долго уж думали - брать или не брать. Ну, какие варианты еще есть у среднестатистической российской семьи с самыми обычными для провинции доходами, чтобы улучшить свои жилищные условия?

То-то и оно, что приобрести вожделенные квадратные метры можно только с помощью банков и ипотечного кредитования. Впрочем, спустя полгода, могу с уверенностью сказать, что не так страшен черт, как его малюют. Да, переплата, да кабала на года, но если вы к этому решению пришли осознанно, принимая все риски и здраво рассчитав свои силы, то ничего дурного в ипотеке нет. Это пусть и дорогой, но при этом доступный способ приобрести свое жилье.

Впрочем, довольно лирики. Рассказываю, что мы получили и во сколько это нам обходится.

Что имеем: двухкомнатная квартира в доме сталинской постройке с окнами на сквер, в 2 минутах от парка, при этом развитая инфраструктура и престижный (по меркам нашего города) район, общая площадь - 65 кв.м., а высота потолков - 3,2 м. Хороший ремонт и кухня со всей техникой в качестве бонуса при покупке. Мы своим выбором довольны, подходящий вариант искали почти полгода).

Стоимость квартиры: 2.600.000 руб.

Сопутствующие расходы при покупке составили 76.575 руб:

- услуги риелтора - 52.000 руб. (можно было дешевле, но именно этот риелтор стоил своих денег, отработал все до копейки);

- страховки (жизни и здоровья заемщика, а так же приобретаемого имущества) - 13.275 руб. (с учетом скидки 10%, продлевать нужно каждый год, сумма зависит от остатка долга);

- электронная регистрация сделки и открытие счетов для нее - 11.300 руб. (очень удобно, не нужно ездить в МФЦ и в стоимость услуги уже входила государственная пошлина, так же электронная регистрация позволяет получить скидку на ставку по ипотеке в 0,3%).

Ипотечные условия:

- первоначальный взнос - 520.000 руб.

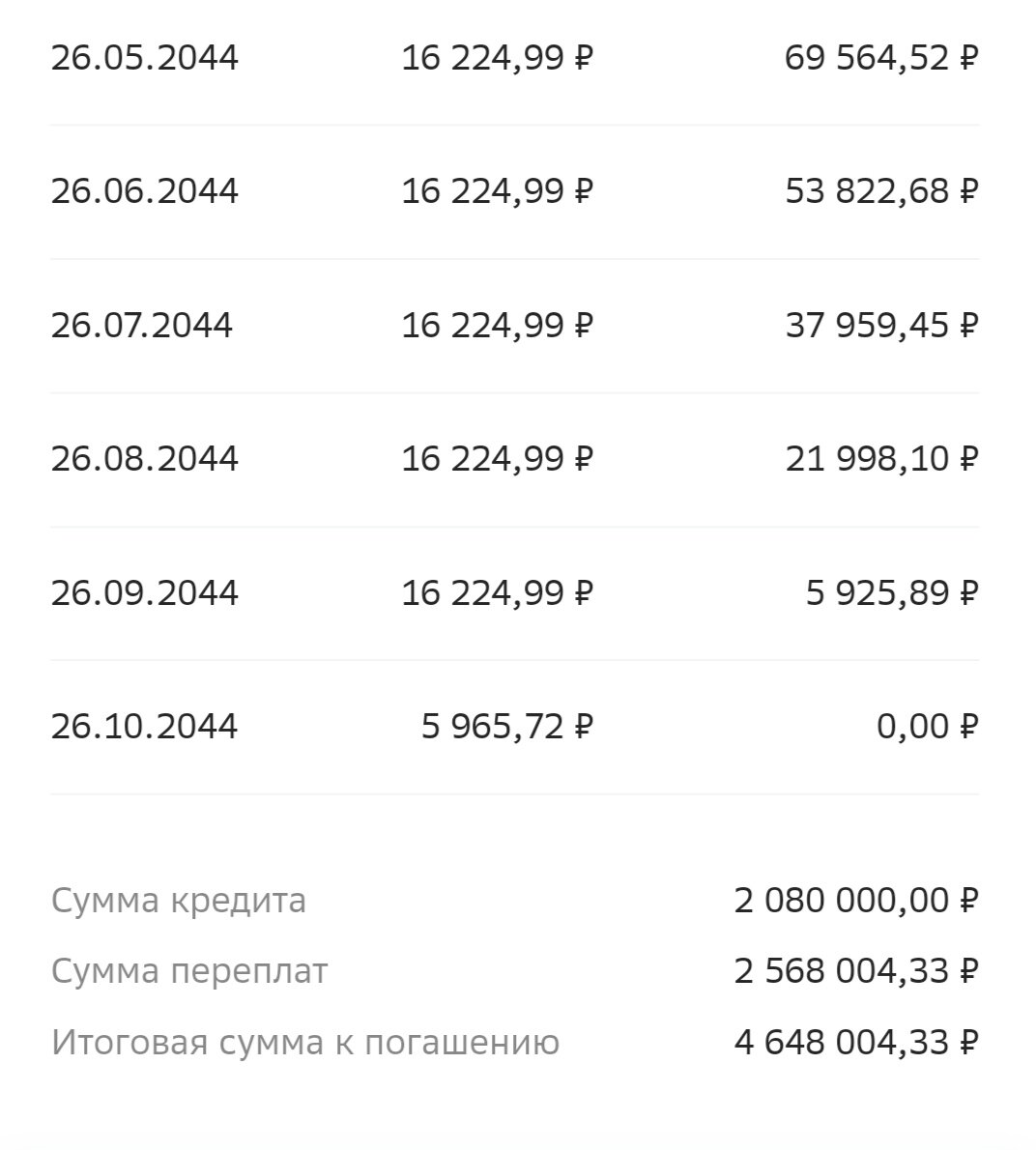

- сумма кредита - 2.080.000 руб.

- срок кредита - 25 лет

- ставка - 8,2%

- ежемесячный платеж - 16.330,33 руб.

- сумма переплаты - 2.814.330,37 руб.

Возьми два миллиона, а отдай - пять, вот такая арифметика у банков))

Но мы с ней не согласны. Во-первых, у нас нет никакого желания переплачивать более миллиона, а во-вторых, платить целых 25 лет.

В наших планах уложиться максимум в 10 лет. Зачем же тогда брали на 25? Все просто, решили себя подстраховать, так как планировали пополнение в семье. И платить более 16-17 тыс. руб. в период декрета было бы тяжело, поэтому отталкивались от суммы ежемесячного платежа, а не срока кредитования.

Впрочем, никто ведь не запрещает вносить досрочные платежи по мере возможности?))

Мы свою первую досрочку внесли через два часа после оформления сделки, например. Ходить в банк, писать заявления уже не нужно - все можно сделать онлайн, в личном кабинете на сайте Сбербанка или в приложении.

Позади уже 6 месяцев ипотеки. В качестве досрочных платежей мы внесли не так уж и много - всего 49.734,40 руб. (в среднем чуть больше 8 тыс. руб. в месяц). При этом срок ипотеки уже сократился на 14 месяцев, а сумма переплаты уменьшилась на 246.326,04 руб.! Сумма платежа так же немного снизилась - до 16.224,99 руб. (в последнее время я решила сокращать не срок ипотеки, а размер платежа, чтобы в декрете было полегче).в

Подробнее о своем опыте внесения досрочных платежей я расскажу отдельно, сейчас просто хочу отметить, что мы не сидим на попе ровно и в меру своих скромных сил стараемся избавиться от долга как можно скорее. Тем более, что именно в первые годы ипотеки внесение досрочных платежей является максимально эффективным.

В будущее смотрим с оптимизмом и искренне верим, что у нас получится закрыть ипотеку максимум за 10 лет (в идеале бы за 5-7, конечно, но тут как пойдет).

А у вас есть ипотека? Вносите досрочку? Почему?