Dropbox — это компания, занимающаяся интеллектуальным рабочим пространством, которая предоставляет облачные решения для безопасного обмена файлами, совместной работы и хранения.

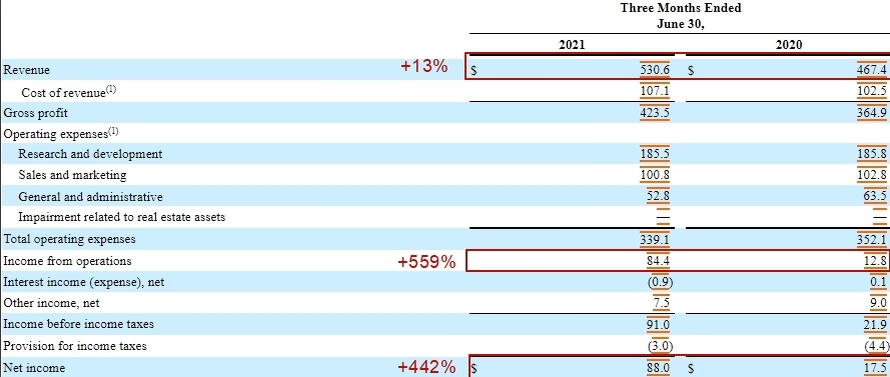

- выручка компании за второй квартал 2021 года выросла на 13,49% по отношению к аналогичному периоду прошого года и составила 530,6 млн.долл..

- операционная прибыль выросла на 559,38% с 12 млн.долл., до 84,4 млн.долл..

- EBITDA за второй квартал 2021 года составила 155,9 млн.долл. и выросла на 58,43%.

- чистая прибыль выросла с 17,5 млн.долл. до 88 млн.долл. что составляет рост в 402,86%.

Увеличение выручки было вызвано увеличением числа платящих пользователей и увеличением объема продаж более дорогих планов подписки.

________________________

Финансовый анализ

- ОФР

- ДДС

- Баланс

________________________

Риски инвестиций в компанию

- конкуренция со стороны Amazon, Google и Microsoft.

- интеграция поглощенных компаний.

- стабильность платформы.

________________________

Выводы

- Текущая цена 31,55

- Текущая справедливая цена24,96

- Прогнозная цена на 12 месяцев 28,33

- Потенциал доходности(от справедливой цены) 13,50%

- Статус акции: перекуплена

Глобальный рынок Cloud Storage по прогнозам будет расти по 22-26% от году к году до 2026. При текущих темпах роста Dropbox выглядит слабее отрасли и поэтому мы рекомендуем пока воздержаться от покупки. Возможно рассматривать спекулятивные продажи до уровней 24-26 долл..

Долгосрочным инвесторам мы рекомендуем пристально следить за бумагой ближайшие 1-2 квартала, чтобы понять эффект поглощенных компаний на выручку компании. Возможно, обновленная линейка продуктов ускорит темпы роста.

*Не индивидуальная инвестиционная рекомендация.

Успешных сделок, инвесторы!