Пожалуй, только ленивый не обсудил постоянно растущие цены на строительные материалы. Федеральная антимонопольная служба проводит проверки, Министерство промышленности и торговли собирает совещания для выяснения причин, отраслевые сообщества и производители вынуждено объясняться как так получилось, что цены пошли вверх.

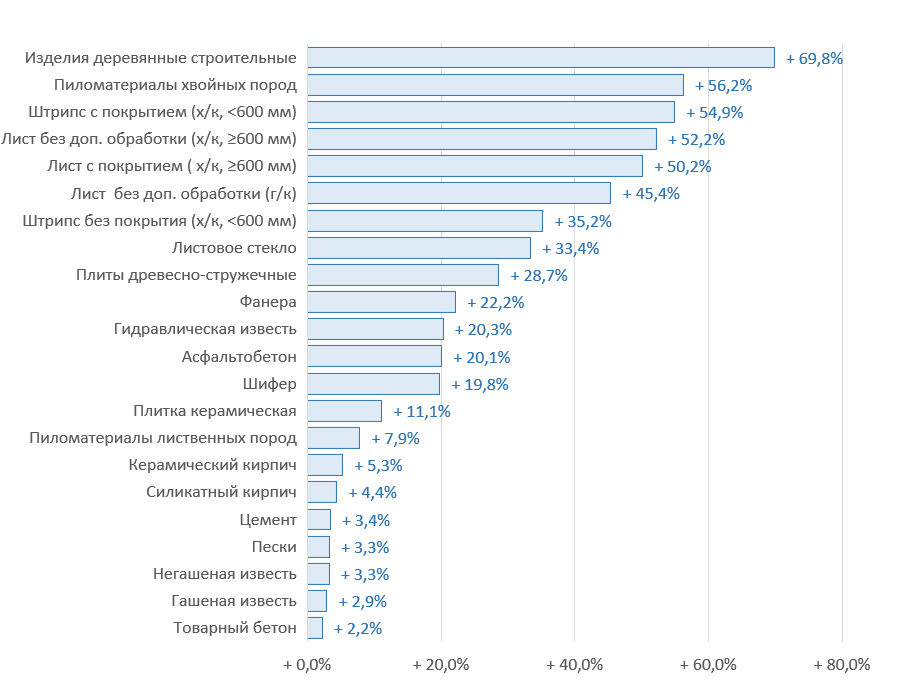

Анализ цен производителей отдельных строительных материалов свидетельствует о том, что максимальный рост цен наблюдается в сегментах: деревянные изделия, продукция из металла, листовое стекло, кровельные материалы (шифер), где рост составил от 20 до 70% (см. график)

Что же стало причиной столь стремительного роста? Ускорение инфляции? Рост себестоимости? Восстановление спроса? Отраслевая сезонность? Рост мировых цен на металл? Логистика? Низкая база прошло года?

Безусловно, все эти факторы имеют место быть. Какие-то сыграли в большей степени, какие-то в меньшей. Но совершенно точно не последнюю роль в текущей динамике цен на строительные материалы играет перекос баланса спроса и предложения, связанный с нетипичными структурными изменения, которые порождают эффект домино.

И уже неважно, на что повысилась цена сначала: на металл или на дерево, или сразу и на то, и на другое. По цепочке взаимозаменяемости товаров ажиотажный поиск альтернатив формирует ложное представление (у потребителя) о дефиците строительного материал, что позволяет дилерам, а потом и производителям поднимать цены и для этого нет никакой необходимости «встречаться»: средства массовой информации делают свое дело.

Если посмотреть на базовые строительные материалы, цемент, бетон, ЖБИ, нерудные материалы и другие – то здесь без особых сюрпризов: цены стабильно не соответствует интересам всех внутренних и внешних субъектов, связанных с промышленностью, а также не отвечают требованиям устойчивого долгосрочного развития отрасли.

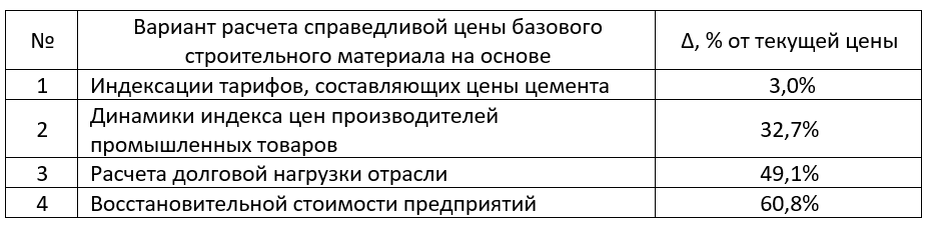

В начале года мы провели исследование сбалансированной справедливой цены на один из базовых строительных материалов.

Под сбалансированной справедливой ценой мы понимаем совокупность следующих компонентов:

а) окупаемость производственных затрат;

б) обслуживание кредитов и займов, образованных в результате модернизации и расширения отрасли;

в) поддержание качества и, как следствие, обеспечение надежности зданий и конструкций, возводимых на его основе;

г) возможность производства достаточного количество необходимого качества продукции для реализации национальных программ по строительству жилья, инфраструктуры, безопасных дорог;

д) образование и квалификация рабочего персонала отрасли, переход к цифровизации производств.

е) решение экологических проблем, как в промышленности строительных материалов (переход на использование современных экологичных производств), так и в промышленности по обработке, утилизации и обезвреживанию отходов

ж) инвестиционная и акционерная привлекательность ведения бизнеса.

В исследовании мы использовали 4 подхода для оценки справедливой цены. Совпадение или нет, но по нашим расчетам в варианте расчета справедливой цены на основе восстановительной стоимости предприятий цена должна быть на 60% выше текущего значения, а на основе Расчета долговой нагрузки отрасли – почти на 50% к текущей цене (см. таблицу)