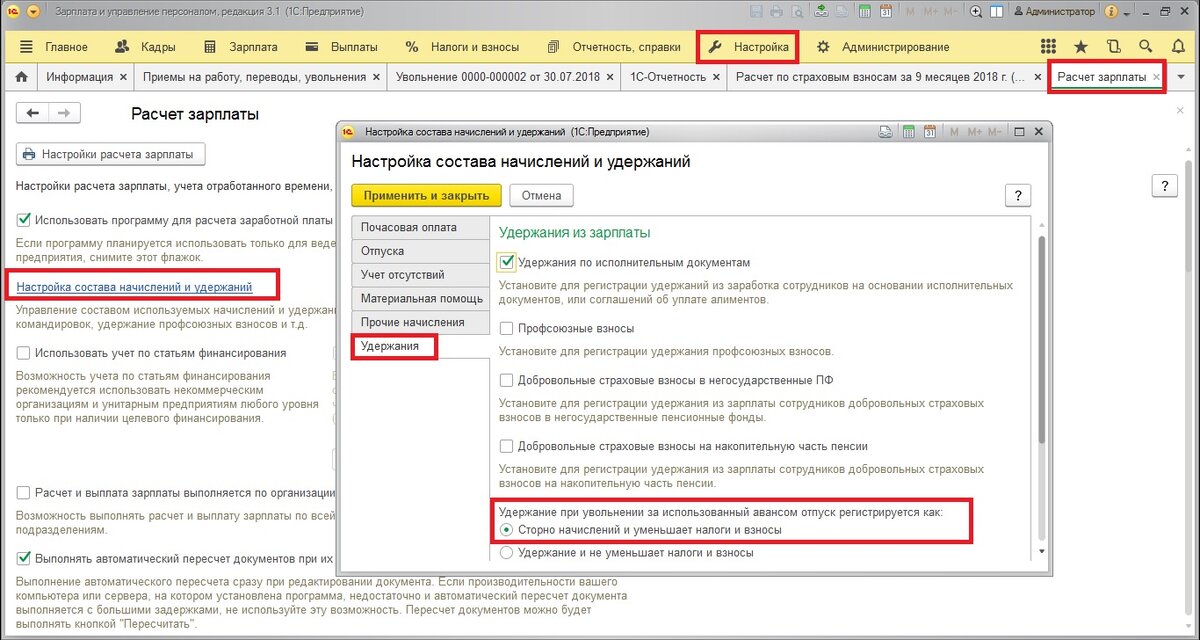

В разделе меню «Настройка», перейдем в пункт «Расчет зарплаты». Далее переходим по ссылке «Настройка состава начислений и удержаний». На вкладке «Удержания» установим переключатель в положение «Сторно начислений и уменьшает налоги и взносы».

Рассчитаем документ «Увольнение» для сотрудника, в котором сумма удержания за использованный авансом отпуск больше, чем сумма начислений за этот месяц.

Обратим внимание, что сумма налога за удержание относится в месяц расчета, и итоговая сумма налога получится с минусом, это приведет к некорректному заполнению 2-НДФЛ.

Та же ситуация со страховыми взносами, отрицательные суммы проставятся в отчет «Расчет по страховым взносам», что приведет к ошибкам при сдаче отчетности.

В такой ситуации сумму удержания необходимо перенести в месяц начисления отпуска. Так заполняется 3 раздел отчета «Расчет по страховым взносам» по сотруднице за полугодие.

3 раздел отчета за 9 месяцев, с удержанием за использованный авансом отпуск.

Чтобы перенести отрицательную расчетную базу в месяц начисления отпуска, откроем раздел «Налоги и взносы», выберем документ «Операции учета взносов».

По кнопке «Создать» формируем документ. Сначала заполним документ за июль, которым уберем отрицательную базу, то есть напишем сумму с плюсом.

На вкладке «Сведения о доходах» в колонку «Сумма дохода» вписываем сумму удержания с плюсом.

Теперь сформируем такой же документ за июнь, которым перенесем отрицательную сумму в месяц начисления отпуска.

Теперь пересчитаем документ «Увольнение». Отрицательная сумма учитывается в июне.

Необходимо подать корректировку отчета «Расчет по страховым взносам» за полугодие. База и страховые взносы уменьшатся за счет суммы удержания.

Сформируем отчет «Расчет по страховым взносам», в нем нет отрицательных сумм, в него попадают только начисления за июль.

То же самое необходимо сделать для НДФЛ. На вкладке «Налоги и взносы» формируем документ «Операции учета НДФЛ».

По кнопке «Создать» формируем документ за июль, с положительной суммой удержания. Так как это удержание отпускных, то код дохода ставим «2012», а вид дохода – «Прочие доходы от трудовой деятельности». Дата получения дохода – дата выплаты расчета по увольнению.

Далее формируем такой же документ за июнь с отрицательной суммой удержания. Дата получения дохода – дата выплаты отпускных.

Пересчитываем документ «Увольнение», проверяем, что сумма НДФЛ по удержанию перенесена на июнь, где дата получения дохода – дата выплаты отпускных.

Теперь отчеты «2-НДФЛ» и «НДФЛ к перечислению» в ведомостях на выплату будут корректно сформированы.

Статья доступна на нашем сайте

Статья подготовлена специалистами Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

www.1c-ant.ru

При цитировании статей или заметок ссылка на сайт автора обязательна