Иметь необходимую на год сумму при этом полностью ничего не делая - мечта? Большая часть людей, которые приходят на фондовый рынок мечтают выйти на показатель

Необходимые доходы в год = Годовые дивиденды

Звучит отлично, на деле кажется, что не архисложно и выполнимо. Решил математически посчитать, какой необходим срок, чтобы достичь данной цели.

Пример для расчета необходимого капитала

Предлагаю для более лучшего восприятия окунуться в далекое прошлое и представить в своем уме следующую картину. Вы живете до нашей эры, и пекарь хлеба предлагает вам следующую сделку: отдаете ему на реализацию 100 булок, он вам через 365 календарных дней отдает 106 булок, а может обратно их взять под реализацию и вернуть потом 112,36 булок.

Додумав явно не мышлением тех веков и зная про сложный процент, решили подсчитать сколько булок вам надо отдать под реализацию пекарю, чтобы с его отчислений жить на пассивный доход.

Для того, чтобы прожить 365 календарных дней не ухудшая качество жизни, вам необходимо 12 324 булки, зная, что пекарь за каждые 100 булок даёт вам 6 сверху, значит вам необходимо ему на реализацию отдать 205 400 булок. Уже предвкушая тот момент, когда сможете заниматься, чем хотите, а не чем хотят другие люди, начали думать, как скопить данное количество и сколько времени на это уйдет.

Если представление в булках вам не подходит, разберу данную цель на современный лад. В расчетах стоит учитывать следующие переменные: инфляция (опять же у каждого человека разная инфляция в зависимости от потребления), годовая доходность, средние годовые дивиденды, необходимый годовой бюджет.

Решил взять средние цифры по "больнице":

- Инфляция 227% за 10 лет (8,5% годовых)- данный показатель брал из Росстата (средние цены на продукты)

- Средний дивидендный доход - 6%

- Рост портфеля – 15,55% (с учетом дивидендов), без учета 9,55 %

- Средняя зарплата в России по Росстату = 616 224 ₽ (годовая)

Понятно, что каждый год цифры могут разниться и прошлые показатели не равны будущим.

В итоге наш капитал должен составлять 10 270 400 ₽ (на данный момент), чтобы покрыть среднюю зарплату по России.

Представим срок 10 и 20 лет

Через 10 лет необходимо - 23 221 204 ₽

Через 20 лет - 52 502 758 ₽

Как видно из данных расчетов, чтобы иметь среднемесячную зарплату здесь и сейчас необходимо отложить 200 месячных зарплат или примерно 16 лет и 8 месяцев откладывать полностью среднемесячную зарплату.

Цифры звучат пугающе? Не бойтесь, сложный процент, постоянные пополнения, время и спокойствие творят чудеса.

Теперь рассчитаем сможем ли мы с такими показателями выйти на необходимый нам доход, через 10 или 20 лет.

Решил взять следующие исходные данные

- Первоначальный взнос: 1 000 000 ₽

- Доходность портфеля в неделю: 0,275 %, годовая 15,64%

- Взнос в неделю: 10 000 ₽. Каждый год эквивалент инфляции: 2 год 10 850 ₽.

- Дивиденды реинвестируются

- Итого после 10 лет у нас капитал - 20 063 300 ₽

- Дивиденды от капитала - 1 203 798 ₽

- Средняя заработная плата через 10 лет - 1 393 272 ₽

Как видно из расчетов немного не сможем выйти на среднюю заработную плату.

Так же стоит учитывать еще 1 показатель: 19,5 % от средней зарплаты в неделю 😊 или около 80% дохода среднестатистического гражданина РФ.

Все расчеты стоит учитывать с теми показателями, которые может позволить себе среднестатистический человек.

- Первоначальный взнос: 1 000 ₽

- Доходность портфеля в месяц: 1,21 %, годовая 15,51%

- Взнос в месяц: 10 000 ₽

- Дивиденды реинвестируются

- Итого после 10 лет у нас капитал - 3 608 371 ₽

- Дивиденды от капитала - 216 502 ₽

- Средняя заработная плата через 10 лет - 1 393 272 ₽

Если 10 лет откладывать по 19,5% от средней зарплаты, то мы сможем выйти в 1,86 зарплаты в год, а надо 12.

Итого после 20 лет у нас капитал: 23 428 780 ₽

Дивиденды от капитала: 1 405 726 ₽

Средняя заработная плата через 20 лет: 3 150 165 ₽

Если 20 лет откладывать по 19,5% от средней зарплаты, то мы сможем выйти в 5,35 зарплат в год.

Сейчас многие могут сказать, что они смогут добиваться больше % доходности в год, заходить на низах, выходить на верхах и выйти на необходимые дивидендные выплаты через несколько лет. Для таких советую посмотреть доходность индекса Московской биржи за 20 лет, S&P 500, Уоррена Баффета, так же взять инфляцию по годам.

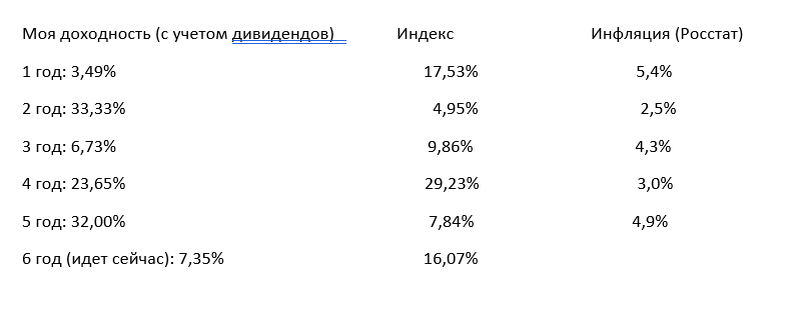

Моя доходность и сравнение с индексом, инфляцией (Росстат).

Какие выводы сделал из следующих расчетов ?

Если откладывать по 20% от нынешней зарплаты в надежде выйти на дивидендную пенсию необходимо, как минимум 20 лет. Не учитываем различные периоды жизни, рост доходов и так далее. Из всех расчетов просто можно сделать вывод:

Если в 20 лет начать откладывать по 20% от своего дохода, то к 45 годам можно выйти на дивидендную пенсию

Первые расчеты были связаны со мной, у меня есть возможность откладывать в районе 10 000 ₽ в неделю, 500 000 ₽ в год без ухудшения качества жизни. Примерно через 10 лет могу претендовать на пассивный источник доходов, который равняется средней заработной плате по России.

Много зависит от формирования своего бюджета и возможности увеличивать % от зарплаты в инвестиционную копилку. Понятно, что если у вас доходы = минимальному бюджету на покрытие потребностей, то не сможете увеличивать % вложений и единственное решение - увеличивать доходы.

10% от заплаты недостаточно, если хотите в будущем жить на 90% дохода, не проедая свой капитал. Для себя выработал соотношение в районе 40%, в среднем же необходимо от 20 до 40%.

Если у вас нет возможности откладывать 20% от доходов, надо развивать свои навыки для увеличения дохода, провести аудит расходов и оптимизировать их.