И снова приветствую всех на канале Начинающего инвестора! ✌🏻

По результатам голосования было решено поподробнее изучить, что же там у Детского мира случилось за последний год и последний квартал.

Если не читали первую часть обзора, лучше начать с неё - ссылка ⬅️

И пусть проголосовало всего 12 человек, решил разобраться с компанией поподробнее!

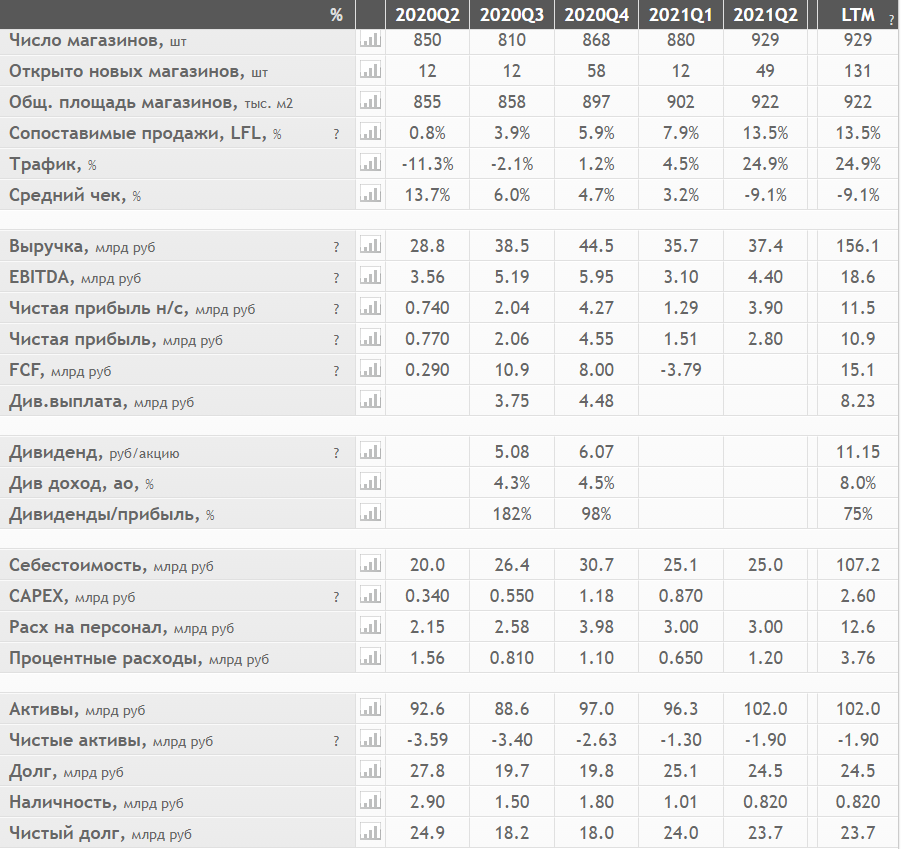

Финансовые показатели за последние 5 кварталов

Количество новых магазинов увеличилось почти на 50, такое было только пару кварталов назад и это примерно в 4 раза больше, чем в среднем по остальным. Масштабирование продолжается ↗️

LFL продажи увеличились на 13,5% и это опять же огонь результат. Потому как у "обычных" ретейлеров этот показатель около 5-7%.

Трафик увеличился на четверть, однако, средний чек уменьшился на 10%. В среднем, всё равно плюс.

Выручка, в среднем, на уровне 38млрд рублей уже 4 квартала.

С EBITDA чуть похуже, тут небольшие прыжки и тоже в диапазоне 3-5млрд рублей.

Чистая прибыль скачет ещё больше, но остается положительной, компания продолжает зарабатывать. В последнем квартале ЧП составила 2,8млрд рублей, а за последние 12 месяцев эта цифра - 10,9млрд рублей.

CAPEX растёт в разы, но на фоне той же себестоимости этот рост не так заметен.

Активы растут: рост на 10% за последние 4 квартала, сейчас 102млрд рублей.

Долг в целом снижается, за последние 4 квартала снижение на 12% до 24,5млрд рублей.

Тут надо отметить, что чистый долг по отношению к EBITDA (LTM) составляет 1,27. Хотелось бы поменьше, но до показателя 1,5 пусть это будет просто желанием.

-------------------------------------------------------

Капитализация выросла почти на 40% за последний год. Неудивительно, столько хороший новостей, да и сама компания развивается неплохо.

Плюс им недавно делали оценку в 140 рублей, после чего котировка дошла до заветной цифры за считанные дни.

Чистая рентабельность (LTM) держится на уровне 7%. Конечно, по сравнению с Магнитами и другими ретейлерами это космос, но всё же хотелось бы увидеть двузначное число.

P/E меньше 10 и это для меня непонятный факт. Почему так дешево для такого неплохого ретейлера? 🤨

Переходим к квартальному отчету

Цифры последнего квартального отчета

На самом деле отчет и квартальный, и полугодовой. Так как полугодие покажет нам более сглаженную динамику, предлагаю остановиться на нем 😉

Прибыли убытки (спойлер - прибыли)

Выручка увеличилась на 20%+ полугодие к полугодию (п/п). Операционная прибыль сделала почти 100%+ (рост с 4,3 до 8млрд рублей) за это же время ✅

Итого общая прибыль (чистая) за последние полгода составил 5,1млрд рублей (против 384млн рублей годом ранее). Рост в процентах огромный, но не будем забывать - низкая база 2020 (!)

Баланс

Внеоборотные активы незначительно увеличились, оборотные активы увеличились чуть больше (почти на 5%).

Итого по активам рост на 5,4% (с 97млрд рублей до 102,3млрд рублей) 📈 динамика положительная

Долгосрочные обязательства увеличились на 4млрд рублей (10%). Не очень хорошо с одной стороны. С другой, компании нужны средства на активное развитие онлайн сегмента и проникновение на новые территории, так что почему бы и нет.

Краткосрочные обязательства почти не изменились, пропускаем.

Движения денежных средств

По операционке твердый плюс 2,4млрд рублей (против -0,4млрд рублей годом ранее). В основном за счёт увеличения кредиторской задолженности и уменьшения товарно-материальных запасов.

Однако за счёт выплаты процентов и налога на прибыль по итогу всё равно минус. -817млн рублей против -3537млн рублей годом ранее 🤷🏻♂️

В инвестиционной деятельности минус увеличился за счёт приобретения основных средств (посмотрим в отчете каких). Итог - -1934млн рублей за полугодие против -648млн рублей годом ранее.

Посмотрел в пресс-релизе - Существенное увеличение капитальных вложений связано с оплатой аванса за строительство третьего федерального распределительного центра на Урале в размере 460 млн руб. Как и ожидалось, развитие.

По финансовой деятельности тоже снижение. Поступления от кредитов и займов снизились, а вместе с ними снизились и погашения от кредитов и займов.

ИТОГО - общий денежный поток остаётся в зеленой зоне 🟢 и пока нет причин ему измениться. Двигаемся дальше.

Переходим к презентации (и картинкам)

Весь отчет, на самом деле, можно уложить примерно в одну картинку 👇🏻

Открытие новых магазинов - много.

Выручка растет - хорошо.

Маржа EBITDA на хорошем уровне

Кредитное плечо на уровне единицы.

Дивидендами платят не менее 50%, в идеале - 100% от ЧП.

Ближайшие конкуренты у Детского мира сейчас не ретейлеры типа Дочек-сыночек, а Wildberries и OZON, которые предлагают почти тоже самое, но быстрее и дешевле (но их доля рынка пока менее 10% у каждого) ❗️

Выводы

Что имеем в сухом остатке - хорошо развивающуюся сеть максимально маржинальных товаров (детские и зоотовары), конкурентов у которой (если не считать OZON и Wildberries) пока нет 💪

В онлайн зашли, постаматы сделали, процентный рост трехзначный, так что в этом сегменте тоже есть прогресс.

Чистая прибыль в наличии, дивиденды платят неплохие (не 10%, но всё же).

Долги есть, но терпимые. За ними, кстати, надо будет следить 👀

По оценкам как-то подозрительно дешёво, но тут как посмотреть.

Держать в портфеле? Да. Докупать на просадках? Пожалуй, тоже да. На этом и остановимся.

Спасибо, что добрались до конца статьи! 😊

- По традиции лайки, репосты и комментарии приветствуются!